Виберіть відповідний вам розділ:

Загальна інформація по депозитах

Сьогодні строкові вклади є найбільш популярним способом збереження і примноження власних коштів. В даному розділі ви зможете дізнатися про те, які актуальні банківські пропозиції по депозитах можна зустріти на ринку, що це за продукт, які у нього є характеристики, і, звичайно ж, як правильно його вибирати.

Почнемо, мабуть, з визначення строкового вкладу: ця якась грошова сума, передана банку чи іншої фінансової організації на певний термін з метою отримання процентного доходу. Ви можете оформляти депозит як у відділенні банку, так і через Інтернет, якщо ви обслуговувалися в цьому банку раніше.

Зверніть увагу, що поняття «терміновий» не має значення «відкривається в самий найближчий час». В даному контексті це слово буде означати, що у вкладу є певний термін, період, протягом якого він буде діяти.

Що робити, якщо вам знадобиться зняти гроші раніше того терміну, на якій ви оформляли договір? Ви маєте право вимагати спочатку вкладені кошти в банку, і отримати їх в цей же день, якщо сума більша - протягом 2-3 днів за попереднім запитом.

А ось що стосується відсотків, то їх ви, швидше за все, втратите. Наприклад, якщо розглядати Сбербанк: якщо ваші гроші на внесок Ощадбанку пролежали понад 6 місяців, тоді ваша прибутковість буде розрахована як 2 \ 3 від поточної ставки, а якщо менше - в розмірі 0,01% річних. І такі умови є майже скрізь.

Оформлення депозиту - це найлегший і надійний варіант для розміщення грошових коштів з метою їх примноження . Вам не потрібно мати ніяких спеціальних знань, шукати посередників і т.д., все, що вам необхідно - це прийти в потрібний ваш банк і підписати договір.

Як підібрати найбільш вигідну програму?

Якщо говорити про те, який внесок буде найвигіднішими , То тут немає єдиної відповіді. Вкладники (люди, що відкривають накопичувальний рахунок) мають різні цілі: хтось хоче накопичити на машину \ нерухомість, і для цього готовий щомісяця вносити певні суми грошей, а вигоду отримувати лише в кінці терміну.

Хтось навпаки вирішив розмістити вільні кошти в банку, і хоче жити на щомісячно нараховуються відсотки без додаткових внесків. Якщо ви хочете вигідно покласти гроші під відсотки, то рекомендуємо вам почитати також цю статтю .

Для того щоб визначитися з тим, який саме вид продукту вам необхідний, потрібно розглянути деякі основні характеристики вкладу, а саме.

- Його розмір (сума) - це та кількість грошових коштів, яке ви віддаєте банку на зберігання. Є також поняття «Мінімальний внесок», тобто внести на рахунок менше зазначеної суми не можна;

- Термін - період, протягом якого гроші будуть перебувати на рахунку і на них буде «капати» відсоток;

- Процентна ставка - це той показник, на підставі якого буде розраховуватися ваша прибуток. Чим вище відсоток, тим більше дохід;

- Порядок нарахування - це та періодичність, з якою вам буде нараховуватися прибуток. Вона може бути щомісячної, щоквартальної, щорічної;

- Порядок виплати - це та періодичність, з якою ви можете отримувати і витрачати накопичені відсотки (в кінці місяця, кварталу, року, в кінці терміну дії договору);

- капіталізація - це нарахування відсотків на відсотки. На прикладі це виглядає так: припустимо, у вас є внесок на 100 тис. Рублів з щомісячним нарахуванням 10% річних. У перший місяць вам нарахують 822 рубля, і додадуть цю суму до вже наявної. Тобто з 2-го місяця ваш розмір вкладу буде підвищуватися, а значить, і щомісячний прибуток теж. Де відкрити - розказано тут ;

- Часткове зняття - це можливість зняти частину коштів з рахунку без його закриття і втрати відсотків;

- Поповнення - це можливість збільшення основної суми депозиту;

- Пролонгація - продовження терміну дії вкладу;

- мультивалютність - це можливість відкриття рахунку відразу в декількох валютах (найчастіше це рублі, долари США та євро), щоб не втрачати прибуток при коливанні курсу.

Саме з'єднавши всі бажані параметри, можна переходити до вибору відповідного банку.

Яким банкам можна довіряти?

Щоб не помилитися, необхідно попередньо зробити невелику роботу:

- переглянути в інтернеті список банківських організацій вашого міста,

- прочитати відгуки з тих чи інших компаніям,

- вивчити їх рейтинг , А також офіційні сайти з докладним описом послуг.

Дуже важливо отримати дані про те, як давно дана банківська організація знаходиться на ринку, скільки у неї є філій, відділень і т.д. Бажано також подивитися рейтинг надійності, які публікуються на багатьох аналітичних порталах, а також на сайті Центробанку РФ.

Багато хто дивиться тільки на розмір доходу. Якщо для вас є важливою саме величина процентної ставки, тоді вам потрібно звертатися в невеликі компанії - вони зможуть запропонувати вам до 10% річних. Великі ж відомі установи рідко мають програми з доходом вище 6-7%.

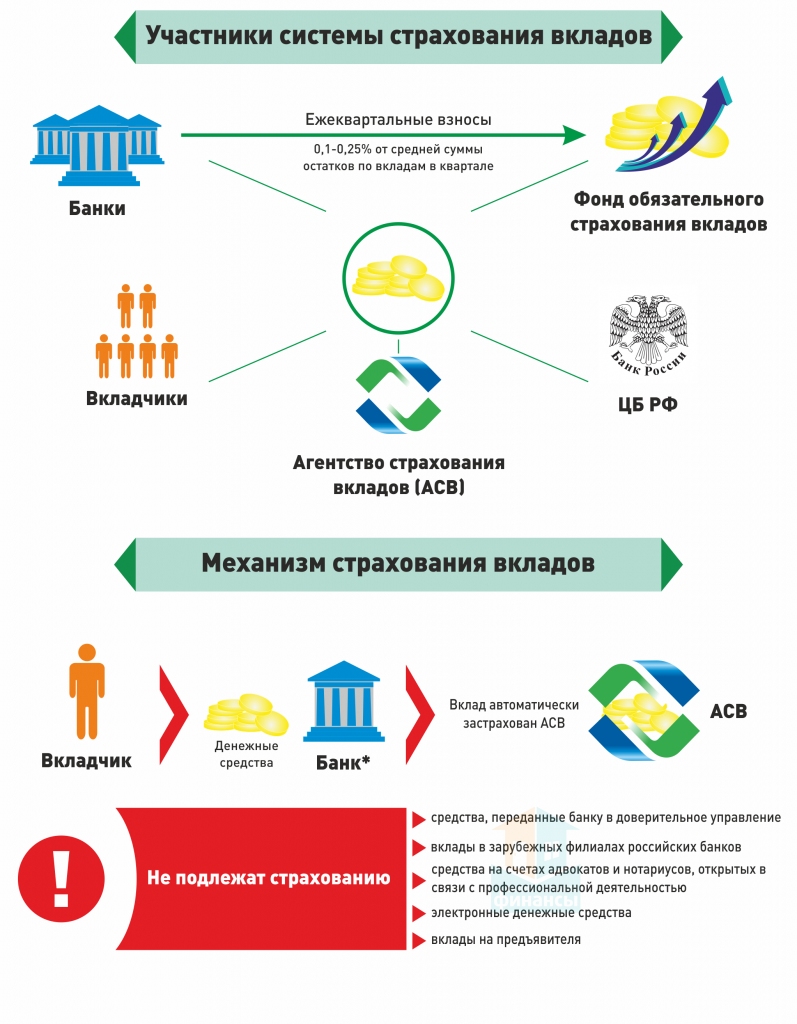

Важливим фактором і значним плюсом буде той факт, що банк співпрацює з АСВ. АСВ - це Агентство зі страхування вкладів, яке гарантує збереження ваших коштів.

У тому випадку, якщо банк, де ви розміщували гроші, втратить ліцензію або оголосить себе банкрутом, ви зможете повернути свої кошти через представників даного агентства.

Система страхування вкладів

У Росії гарантується збереження вкладів на суму, що не перевищує 1,4 млн. рублів, дане правило діє як для фізичних, так і для юридичних осіб. Варто знати, що дана сума буде гарантовано вам повернена в тому випадку, якщо банк, в якому ви зробили депозит, збанкрутує або втратить ліцензію.

Якщо ви хочете внести велику суму, має сенс розділити її і направити в різні банки. У тому випадку, якщо ваш депозит був оформлений в іноземній валюті, то відшкодування ви отримаєте в рублях за курсом Центробанку РФ, який діяв на дату відкликання ліцензії у банківській компанії. подробиці - тут .

Звертаємо вашу увагу, що не всі види капіталовкладень в банки підпадають під дану систему. Ви можете отримати компенсацію в тому випадку, якщо ви відкривали дебетовий рахунок або картку на своє ім'я.

Які вклади не входять в систему обов'язкового страхування:

- інвестиційні рахунки,

- знеособлені металеві рахунки (ОМС),

- ощадні сертифікати,

- рахунки з довірчим управлінням,

- рахунки, відкриті в іноземних компаніях.

Примітно, що починаючи з червня 2018 року багато організації, включаючи Ощадбанк Росії, припинили роботу з ощадними сертифікатами. Справа в тому, що вийшли поправки в законодавстві, які забороняють випускати неіменні цінні папери.

Примітно, що починаючи з червня 2018 року багато організації, включаючи Ощадбанк Росії, припинили роботу з ощадними сертифікатами. Справа в тому, що вийшли поправки в законодавстві, які забороняють випускати неіменні цінні папери.

Якщо у вас вже є на руках сертифікат, ви можете його перевести в готівку, а отримати новий - немає. Детальніше - по цим посиланням .

Таким чином, ми розглянули з вами основні моменти, якими потрібно керуватися вкладникові. На сторінках нашого сайту представлені пропозиції від декількох фінансових організацій, серед яких ви без зусиль зможете підібрати для себе підходящий варіант термінового вкладу.

Що робити, якщо вам знадобиться зняти гроші раніше того терміну, на якій ви оформляли договір?Як підібрати найбільш вигідну програму?

Яким банкам можна довіряти?