Життя кожної людини проходить через пелену подій. Деякі з них вимагають грошових вкладень, але, на жаль, часто трапляється, що фінанси відсутні, коли вони так необхідні. У таких ситуаціях банківські організації не залишать в біді і протягнуть руку допомоги, надавши потрібну суму.

Коли можуть схвалити ще один кредит?

Звичайно ж, кредитори отримають з цього вигоду і, здавалося б, чим більше кредитів вони видадуть, тим краще для них. Але це не зовсім так, наприклад, один і той же чоловік не завжди може отримати гроші на додаток до раніше взятому з чинним займу.

Підібрати мікропозик ви можете прямо тут.

Як бути, коли знову виникла потреба в грошах, а старий кредит все ще не погашений? Насправді, одночасно можна мати не тільки два, але і більш кредитів. У законодавстві ніде не прописано максимальну кількість боргових зобов'язань, яке може бути у людини.

Головне, щоб дозволяла платоспроможність. Сума виплат не повинна перевищувати 40-50% від доходу заявника. При цьому враховуються гроші, що надходять з абсолютно різноманітних джерел, в тому числі від здачі житла в оренду, депозитів та інші.

При цьому варто розуміти, що враховуються тільки ті доходи, які ви можете підтвердити документально. Якщо вашої заробітної плати не вистачає, ви завжди можете залучити позичальників або поручителів.

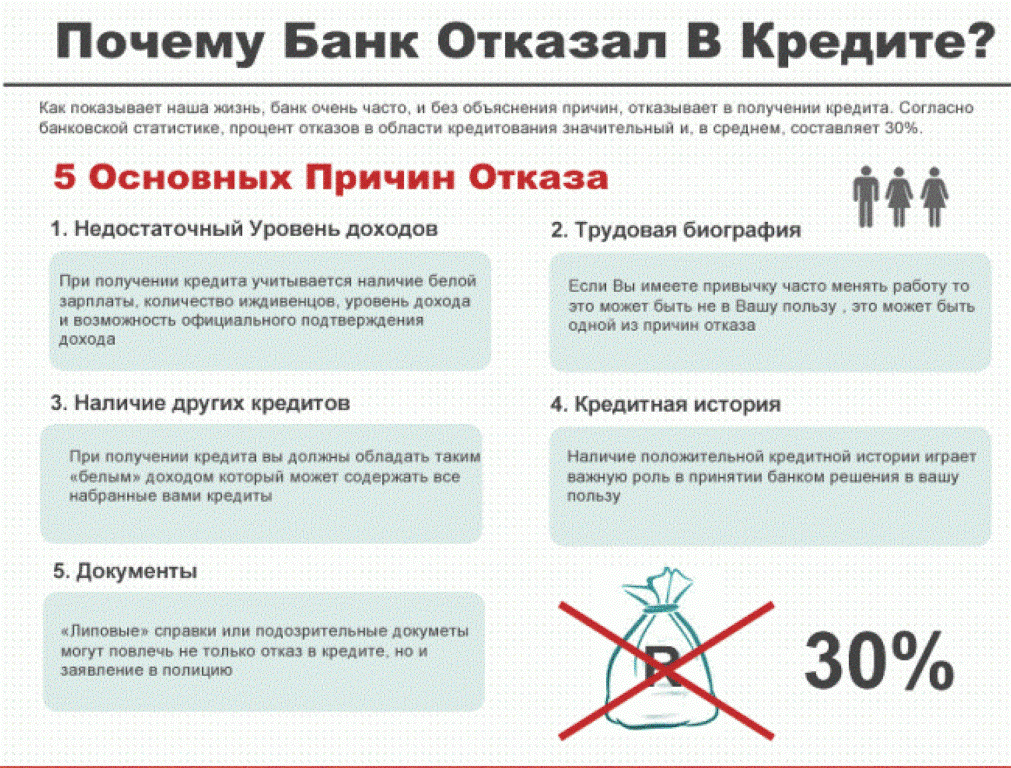

Крім платоспроможності, будуть наступні вимоги:

- наявність громадянства, реєстрації,

- позитивна кредитна історія,

- офіційне працевлаштування,

- ви повинні підходити під особисті вимоги банку, зокрема - за віком.

Чому можуть відмовити:

Варіанти отримання кредиту

Варіант перший - взяти кредит в тому ж банку

Одне з найбільш легких рішень повторно звернеться в ту фінансову установу, послугами якого ви користувалися раніше. Велику роль відіграє кількість раніше взятих вами позик, адже за своєю суттю кредит є альтернативою окремому товару, а отже ви купуєте до тих пір, поки у вас є кошти. В даному випадку під грошима маються на увазі кілька маленьких нюансів:

- Якщо вам і видадуть повторний кредит, то не розраховуйте на велику суму. При кредитуванні враховують декілька чинників, серед яких обсяг регулярного доходу і раніше взяті в банку позики. Приховати будь-яку інформацію про себе не вдасться, дані потрапляють в кредитну історію .

- Отримати додатковий кредит можна лише за умови своєчасних виплат, які проводяться в повному обсязі за тим самим які банківськими боргами. Якщо ви хоч раз прострочили з виплатою - шанси на новий кредит істотно зменшуються.

- Своїм постійним клієнтам деякі кредитори можуть запропонувати бонуси, наприклад, знижену ставку. Є банки, які самі пропонують оформити ще один займ.

Найбільша вірогідність отримати другий займ за умови наявності ще одного існує в наступних фінансових організаціях: Хоум Кредит , ренесанс , Совкомбанк та інших. Більше шансів, якщо кредити різних класів (наприклад, іпотека і автокредит, позика готівкою і картка і т.д.).

Варіант другий - звернутися в інший банк.

Коли банківська організація відмовляє в повторному кредитуванні, слід звернеться до іншої фінансової підприємство і замовити рефінансування . Дуже розумно буде скористатися послугами невеликих банків, так як подібні установи пред'являють своїм клієнтам менш серйозні вимоги, що істотно збільшує ймовірність отримання кредиту. В цій статті ви можете ознайомитися зі способами підвищення шансів на отримання позики.

Щоб заощадити час, можна подати заявки відразу в кілька кредитних установ. Після отримання відповідей виберіть найвигідніший варіант для отримання дозволу договір.

Досить 3-4 заявок .. Не слід звертатися відразу в усі банки, так як всі запити відображаються в КІ, що може викликати недовіру у ряду кредиторів. А численні відмови так само негативно позначаються на стані історії.

Новому кредитору потрібно показати, що ви в змозі надати 2-ПДФО і документи про інші доходи. Важливо наявність позитивної КІ. Якщо вам потрібна досить велика сума, то заручитися поручителями і цінних заставою. Розрахувати майбутній позику ви можете тут.

Варіант третій - кредитка

Основна перевага - зручність користування. Карту можна замовити онлайн, а отримати її з кур'єром . Ухвалення рішення по віддаленим заявками часто займає не більше 5 хвилин. Багато картки мають пільговий період , Що дає можливість користуватися позиковими засобами безкоштовно.

Кредитку модно застосовувати в магазинах, а також при оплаті товарів і послуг в Інтернеті. Сьогодні популярність безготівкових розрахунків зростає вгору, а тому банки активно пропонують картки до вже існуючого займу готівкою.

Варіант четвертий - реструктуризація кредиту

Якщо людина має кілька заборгованостей в різних банках, то він може перевести всі кредити в одне підприємство, яке пропонує найбільш сприятливі умови. Дана процедура називається консолідованим рефінансуванням. До її переваг можна віднести наступне:

1. Комфортність. Куди зручніше оплачувати рахунки в одному банку, ніж в декількох.

2. Вигідність. реструктуризація дозволяє зменшити обсяг регулярних виплат по кредиту. За рахунок правильно підібраних кредитних програм можна скоротити щомісячний платіж.

Крім вищевказаного, кредитори з великою ймовірністю підуть на поступки, тим самим спробувавши переманити клієнта на свою сторону. Природно, це відноситься тільки до тих позичальників, які під час виплачують обумовлені суми. Реструктуризація допоможе отримати додаткові кошти, а також оптимізувати розмір заборгованості.

Варіант п'ятий - мікрофінансові організації

Що робити в тому випадку, коли всі банки відмовляють позичальнику через кількість наявних заборгованостей? Вихід один - звернутися в МФО. Список найкращих представлений по цій засланні . Ці організації мають мінімальні вимоги, під які підходять практично всі потенційні клієнти.

Про що потрібно пам'ятати при зверненні в МФО? Багато банків із задоволенням видадуть вам позику, якщо ви завжди відповідально підходьте до виплат і маєте хорошу кредитну історію .

Але перед тим, як скористатися їхніми послугами і отримати мікропозик, варто врахувати наступне:

1. Доведеться погодиться на захмарні відсоткові ставки.

2. Надана сума буде видана на обмежений час.

3. Якщо клієнт не виконає свої зобов'язання, МФО з великою ймовірністю на нього Господь покладе колекторів. Останні досить часто практикують не самі гуманні методи для повернення грошових коштів.

Звернення в мікрофінансову компанію - один із способів взяти позику для тих, хто раніше затримував платежі а банках. Більшості з них відмовлять після перегляду звіту з БКІ. Багато МФО пропонують спеціальні програми по виправленню КІ.

Сьогодні мікропозики надають і деякі банки. Суми тут більше - від 50 тисяч і вище. Відсоток набагато нижче, ніж в МФО, але і вимоги жорсткіші. Ставки - до 70% річних, коли в мікрофінансової організації переплата за місяць може досягати 120%.

Варіант шостий - позика у приватної особи

Сьогодні є можливість взяти гроші в борг у іншої фізичної особи, яка надає гроші під відсотки. Даний тип позик регулюється ГК РФ. Щоб угода з приватною особою була безпечною, складіть розписку, подробиці з цієї засланні .

У цьому документі обумовлюються всі параметри надання позики: сума, терміни, ставка, спосіб виплати відсотків, порядок погашення основного боргу, штрафи, інформація про кредитора і позичальника. Розписку бажано завірити у нотаріуса.

Пакет документів

Чим більша сума позики, тим пристойніше список паперів, які потрібно зібрати. В основному знадобляться:

- Паспорт громадянина РФ

- Довідка 2-ПДФО

- Посвідчення водія для позик на авто

- Пенсійне удостоверенгіе для літніх людей, що оформляють позику за спеціальними програмами для даної категорії позичальників

- СНІЛС - для споживчих позик і деяких мікрокредитів.

- Документи по нерухомості для іпотеки.

Краще оформити позику онлайн. Є кілька переваг:

- Заповнити заявку можна в будь-який час.

- Сайти кредиторів дуже прості і містять підказки щодо правильного заповнення заявок.

- Розгляд проводиться в стислі терміни.

Корисні рекомендації позичальникам

- Подавайте тільки вірні відомості, не намагайтеся обдурити. Служба безпеки виявить всі неточності, а ви ризикуєте отримати відмову, потрапити в чорні списки і відповідати за законом.

- Співпрацюйте з банками чесно і сумлінно.

- Зберігайте свою кредитну історію позитивної з моменту оформлення першої позики. Це дозволить вам взяти і другий, і третій кредит, коли це буде необхідно.

Таким чином, якщо у вас тільки один кредит, тобто можливість отримати ще один, якщо це необхідно.

Коли можуть схвалити ще один кредит?Як бути, коли знову виникла потреба в грошах, а старий кредит все ще не погашений?

Про що потрібно пам'ятати при зверненні в МФО?