- Обов'язкові накопичувальні внески

- Добровільні накопичувальні внески в ПФР

- Переваги страхової пенсії

- Переваги накопичувальної пенсії

- Як розраховується пенсія

- види пенсій

- висновок

- Особливості

- термінова виплата

- Щомісячні виплати, вироблені до кінця життя пенсіонера

- Які категорії громадян можуть звернутися за виплатою НЧ?

- Що відбувається з відрахуваннями

- Що таке накопичувальна пенсія в РФ

- Базові поняття системи

- Як зробити правильний вибір

- Розрахунки накопичувальної системи

- Замороження накопичувальної частини

Не рідкість, коли бухгалтер, виплачуючи ту чи іншу суму працівникові, задається питанням: а чи обкладається ця виплата ПДФО і страховими внесками? А чи враховується вона для цілей оподаткування?

З 01.01.2014 страхові внески на обов'язкове пенсійне страхування перераховуються в ПФР єдиним платежем без розбивки на страхову й накопичувальну частини (ст. 22.2 Федерального закону від 15.12.2001 № 167-ФЗ). Про накопичувальних внесків до Пенсійного фонду в 2016 рік розповімо в нашій консультації.

Обов'язкові накопичувальні внески

У 2014 - 2018 роках для організацій та ВП, які виробляють виплати фізичним особам і не мають право на знижені тарифи , Застосовуються такі тарифи страхових внесків на обов'язкове пенсійне страхування:

гранична величина бази для нарахування страхових внесків до ПФР в 2016 році встановлена в розмірі 796 000 рублів (Постанова Уряду від 26.11.2015 № тисяча двісті шістьдесят п'ять).

Перераховану єдиним платіжним документом суму страхових внесків ПФР розподіляє на страхову й накопичувальну частини трудової пенсії працівника самостійно з урахуванням обраного таким працівником варіанти пенсійного забезпечення .

Якщо страхувальник погашає заборгованість за накопичувальними внесками, що утворилася до 01.01.2014, то сплачувати цю суму необхідно окремим від страхової частини платіжним дорученням за наступними КБК:

Добровільні накопичувальні внески в ПФР

У 2016 році роботодавець може перераховувати кошти на накопичувальну частину пенсії працівників.

Раніше (2014 і 2015 роки) було запропоновано людям, які здійснюють трудову діяльність , Вибрати, яким чином буде формуватися їх майбутня пенсія - лише страхова пенсія або страхова і накопичувальна. Правда, право вибору було надано лише громадянам, які з'явилися на світ не раніше 1967 року.

Якщо ви вже погодилися на те, щоб гроші йшли на два види пенсії - і страхову, і накопичувальну, то потрібно пам'ятати, що ви можете скасувати своє рішення. Зробити це можна в будь-який момент і все внески (6%) підуть тільки на страхову пенсію .

Для співробітників, за яких роботодавець почав платити внески тільки з 01.01.2014 року, право вибору способу формування майбутньої пенсії подана протягом 5 років з моменту, коли компанія вперше нарахує внески.

Переваги страхової пенсії

Коли ви робите свій вибір, варто пам'ятати про те, що державою гарантовано щорічне збільшення (індексація) страхової пенсії. А кошти, спрямовані на накопичувальну пенсію, НПФ інвестують в фінансові ринки . А тут може бути як істотний дохід, так і збитки. У підсумку за вами збережеться лише сума сплачених страхових внесків. А сама накопичувальна пенсія індексуватися не буде.

кількість пенсійних балів також залежить від того, яку пенсію ви виберете - страхову або накопичувальну. При виборі тільки страхової пенсії можна розраховувати на максимальну кількість балів - 10. Якщо ж ви погодитеся на варіант - страхова пенсія плюс накопичувальна, то зможете накопичити тільки 6,25 балів.

Переваги накопичувальної пенсії

Основна перевага накопичувальної пенсії полягає в тому, що ваша майбутня пенсія не лежить «мертвим вантажем», а працює і може принести дохід в майбутньому.

Крім того, накопичувальну пенсію можна успадкувати, а страхові накопичення в разі смерті пенсіонера будуть розподілені між іншими пенсіонерами.

Пенсійні накопичення будуть належати виключно вам саме в тому обсязі, який ви змогли сформувати до моменту виходу на пенсію. А розмір страхової пенсії може залежати, в тому числі, і від кількості пенсіонерів по країні.

У Росії з 2002 року введена система обов'язкового пенсійного страхування. Майбутня пенсія по новою формулою складається із страхових внесків, які роботодавець в обов'язковому порядку повинен сплачувати за свого працівника до Пенсійного фонду.

Як розраховується пенсія

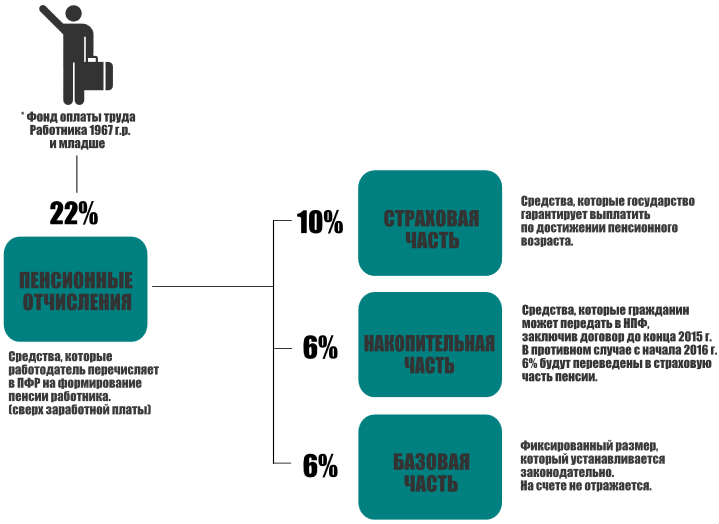

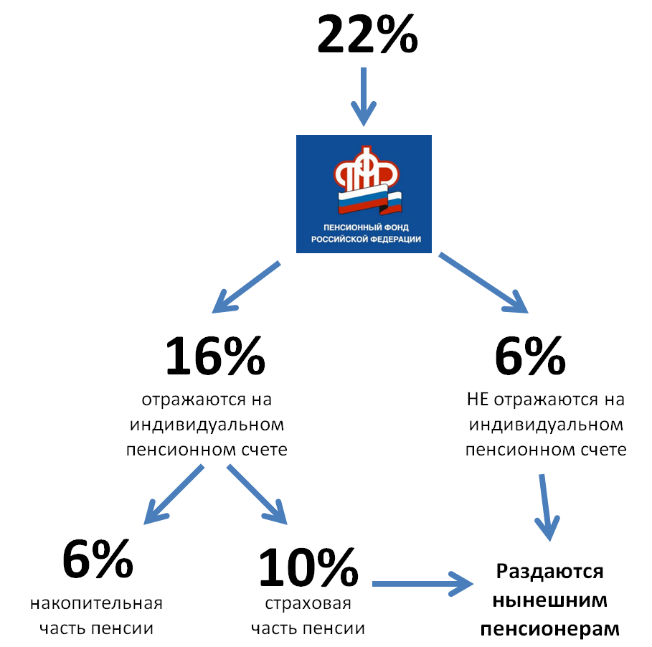

З 2014 року роботодавці сплачують від нарахованого фонду оплати праці працівника за рік суму в розмірі 22%. З цієї суми 6% відносяться до солідарного тарифу, 16% до індивідуального тарифу.

Солідарний тариф призначений для накопичення грошових коштів на виплату базового розміру пенсії, тобто страхові внески працюючих громадян направляються на оплату поточних пенсій.

Індивідуальний тариф враховується на особовому рахунку застрахованої громадянина для формування майбутньої пенсії. На виплату поточних пенсій дані кошти не надходять. За вибором майбутнього пенсіонера гроші направляються в недержавний Пенсійний фонд (НПФ) або довіряються керуючої компанії для проведення інвестиційних операцій.

види пенсій

В державній системі пенсійного страхування з 2015 року буде два різновиди пенсій - страхова і накопичувальна. Будь-якому громадянину 1967 року народження і молодше в 2014-2015 рр. необхідно вибрати варіант пенсійного забезпечення.

Майбутній пенсіонер може направити свої страхові платежі на комплектування страхової пенсії або на формування страхової та накопичувальної частин пенсійних накопичень .

Страхова пенсія створюється в пенсійних балах . Вартість балів встановлюється органами влади, і кожен рік підвищується на рівень не нижче інфляції в попередньому році . Пенсія збільшується за рахунок підвищення вартості балів.

Накопичувальна частина пенсії залежить від результатів інвестування. За результатами фінансових операцій можливі збитки. В такому випадку виплата страхових внесків на накопичувальну частину пенсії гарантується державою. Накопичувальна частина пенсії громадянина не захищена від інфляції.

висновок

Чим більше внесено страхових внесків на лицьовій особистий рахунок в Пенсійному фонді Росії, тим більше будуть пенсійні виплати в майбутньому. Сума страхових внесків залежить від суми офіційної зарплати . Отримати консультацію про обсяг пенсії і порядок її формування можна в Пенсійному фонді за місцем проживання або через портал державних послуг.

Відео по темі

На даний момент трудова пенсія залежить від страхових внесків, при розрахунку практично не враховується тривалість трудового стажу . З 2015 року в силу вступить новий порядок формування пенсії.

Інструкція

трудова пенсія як і раніше буде складатися з двох частин: накопичувальної та страхової. Але при цьому вводиться поняття «річного коефіцієнта» для оцінки конкретного трудового року людини. Цей коефіцієнт являє собою співвідношення офіційної заробітної плати і затвердженого максимального розміру зарплати, з якого і відбуваються пенсійні платежі . Значення цього коефіцієнта в базовому стані не може бути більше 10.

Але цей коефіцієнт може і підвищуватися за рахунок виконання певних умов. Так, за рік стажу між 35 і 45 для чоловіків і між 30 і 40 для жінок нараховується ще один бал до значення коефіцієнта. Коли стаж сягає 40 років для чоловіків і 35 для жінок, одноразово нараховується 5 коефіцієнтів. Розмір пенсії буде обчислюватися шляхом множення отриманого коефіцієнта на його щорічно індексований вартість.

З 2002 року в Росії діє оновлена система нарахування пенсійних накопичень, яка передбачає поділ пенсійних заощаджень громадянина на дві частини - страхову й накопичувальну. У чому їх відмінність, для чого потрібна накопичувальна частина , І як реалізувати своє право на її виплату?

Що таке накопичувальна частина пенсії?

Це грошові кошти, накопичення яких проводиться на індивідуальному рахунку особи, яка є учасником системи пенсійного страхування. При цьому розмір НЧ пенсії у людей з однаковими офіційними доходами може істотно різнитися. Справа в тому, що на свої пенсійні накопичення громадянин може вплинути самостійно.

До складу НЧ входять:

- шість відсотків від усіх відрахувань, вироблених роботодавцем до Пенсійного фонду за офіційно працевлаштованого співробітника;

- добровільні внески, що вносяться громадянином на свій накопичувальний рахунок;

- кошти, внесені державою на рахунок застрахованої особи, в рамках програми співфінансування пенсії (в даний час її дію призупинено).

Відповідно до діючим законодавством , Громадянин може сам визначати розмір відрахувань на накопичувальну частину пенсії, а також організацію, в якій ці накопичення будуть зберігатися.

Майбутній пенсіонер може передати НЧ своєї пенсії в одну з наступних компаній:

- недержавний пенсійний фонд;

- приватна керуюча компанія;

- державна КК.

В даний час діяльність по збереженню пенсійних накопичень громадян здійснюють близько 50 КК і більше 300 недержавних пенсійних фондів.

Законодавець передбачає ряд випадків, в яких НЧ виплачується правонаступникам застрахованої особи:

- якщо громадянин помер до моменту настання страхового випадку (тобто до виходу на пенсію);

- якщо померлому громадянинові була призначена виплата страхової премії, але він помер до моменту її отримання;

- якщо померлому громадянинові була призначена термінова пенсійна виплата.

Особливості

Накопичувальна частина пенсії має ряд істотних відмінностей від страхової частини. Зокрема, до них відносяться:

- Відсутність індексації розміру накопичень на рівень інфляції. Кошти, накопичені на індивідуальному рахунку, можуть інвестуватися компанією, в якій вони зберігаються, з метою отримання прибутку. У тому випадку, якщо дохід від вкладення грошей дійсно буде отримано, його частина буде нарахована на рахунок вкладника. Однак розмір таких нарахувань не регламентується ніякими документами і безпосередньо залежить лише від успішності інвестування.

- Отримати накопичені кошти можна лише після досягнення громадянином певного віку - 55 років для жінок і 60 - для чоловіків.

- НЧ пенсії видається пенсіонеру у вигляді одноразової виплати , Причому її розмір, з урахуванням відсотків, нарахованих керуючою компанією, може бути досить істотним. Витратити отримані кошти пенсіонер може на будь-які цілі на власний розсуд - законодавець не встановлює щодо цього ніяких обмежень.

- У разі передчасного відходу з життя застрахованої особи, отримати належні йому пенсійні накопичення зможуть його спадкоємці.

Крім одноразової виплати законом передбачені ще два види виплат: термінова пенсійна виплата і виплата накопичувальної частини пенсії у вигляді пенсії по старості.

Для того щоб скористатися своїм правом на нарахування таких виплат, громадянин може звернутися в керуючу компанію або недержавний пенсійний фонд, який здійснює зберігання коштів, із заявою про призначення однієї з наступних виплат:

термінова виплата

Її можуть отримати лише ті особи, які добровільно переводили власні кошти на свій накопичувальний рахунок, а також жінки, які перерахували на нього кошти материнського капіталу. Така виплата здійснюється у вигляді щомісячного перерахування грошових коштів протягом тимчасового періоду, встановленого самим пенсіонером. Цей термін не може перевищувати 10 років з моменту настання страхового випадку. Розрахунок розміру щомісячної проводиться дуже просто - сума накопичень ділиться на число часових періодів, в яких буде проводитися видача грошових коштів.

Щомісячні виплати, вироблені до кінця життя пенсіонера

Розрахунок розміру такої виплати розраховується керуючою компанією індивідуально для кожного конкретного страхового випадку.

Які категорії громадян можуть звернутися за виплатою НЧ?

Звернутися за виплатою накопичувальної частини пенсії можуть чоловіки 1953-1966 рр. народження, а також жінки 1957-1966 рр. народження, за яких роботодавці в період з 2002 по 2004 рік сплачували страхові вносити в розмірі 2%, а також пенсіонери 1967 року народження і молодше.

Отже, накопичувальна частина пенсії - це сукупність грошових коштів, що зберігаються на індивідуальному рахунку особи, яка є учасником системи пенсійного страхування. Поповнення рахунку проводиться за рахунок коштів роботодавця, а також за рахунок добровільних внесків працівника, в тому числі і за рахунок коштів материнського капіталу (в тому випадку, якщо отриманий сертифікат був використаний саме для фінансування майбутньої пенсії).

Крім того, на цьому ж рахунку зберігаються кошти, перераховані застрахованій особі в рамках програми державного співфінансування пенсії. Видача коштів здійснюється у вигляді одноразового платежу, термінової виплати або щомісячних виплат , Розмір яких розраховується індивідуально для кожного конкретного випадку.

В Російської Федерації впроваджується пенсійна система змішаного типу. Вона має на увазі, що значна частина виплати допомоги нинішнім пенсіонерам здійснюється з поточних надходжень в казну. Фактично працюють внуки і діти оплачують утримання своїх батьків і дідусів з бабусями. Покрити витрати ПФРФ в повній мірі за рахунок таких надходжень не вдається, тому дефіцит доводиться компенсувати з федерального бюджету.

Виправити ситуацію мала допомогти накопичувальна частина пенсії, що це таке, роз'яснимо далі. Відрахування ПФ щороку на користь керуючих компаній і недержавних фондів становили 22%. Громадяни самостійно можуть обирати подібні організації для створення накопичень.

Згідно із законом роботодавці перераховують за кожного працівника певну суму до Пенсійного фонду. Вона становить 22% від місячного заробітку громадянина. Процедура обов'язкова як для тих, хто має намір отримувати виключно страхову пенсію, так і для тих, хто встиг ознайомитися з тим, що таке накопичувальна частина пенсії, і паралельно формує її для себе.

Розберемося докладніше. У першому випадку для утворення власного пенсійного капіталу йде 16% від суми, що перераховується. Решта 6% переходять в централізований фонд. У другому випадку пропорції відрізняються. Лише 10% надходять на освіту страхової виплати по старості. Решта 12% діляться в рівних частинах на відрахування в загальний бюджет фонду і на формування накопичувальної пенсії.

Важливо! Робити відрахування на користь накопичувальної пенсії мають право згідно із законом не всі громадяни, а лише ті, хто народився після 31 грудня 1966 року народження, тому накопичувальна пенсія - це скоріше привілей, ніж обов'язок.

Що відбувається з відрахуваннями

Утримані у громадянина 6% відправляються в зазначений ним недержавний пенсійний фонд або в підібрану самостійно керуючу компанію. В процесі діяльності цих організацій такі приватні позики повинні приносити певний річний дохід . Він розподілиться згідно з договором між вкладниками і власниками, організаторами компаній.

Щорічна сума відрахувань по країні становить в межах 300-400 млрд рублів. Щоб не допустити дисбалансу в економіці, уряд компенсує цей недолік вливанням відповідних сум в ПФ РФ. Таким чином підтримується і стимулюється можливість створення додаткового доходу , Незалежного від держави.

Що таке накопичувальна пенсія в РФ

існує чітке визначення , Сформульоване ПФ по відношенню даної частини відрахувань громадян. Згідно з ним, накопичувальна частина пенсії - це сума, яка створена з щомісячних відрахувань роботодавцем (доповнена прибутком від вигідного інвестування НПФ і КК) і перераховується громадянину до досягнення нею пенсійного віку.

Різниця між класичною страховою пенсією і накопичувальної частиною складається в наступних пунктах:

- можливість інвестування накопичень НПФ і КК для отримання прибутку;

- держава не має відношення до цих коштів;

- самостійний вибір громадянином організацій, яким будуть здійснюватися перерахування.

Страховий частиною розпоряджається виключно держава і Зовнішекономбанк.

Базові поняття системи

Накопичувальну частину по закону формують тільки громадяни, народжені після 1967 року і здійснюють офіційні відрахування. Однак, і для решти категорії росіян можна подбати про подібній системі. Нею є Програма держфінансування.

Учасники вносять на свої персональні рахунки деяких суми протягом року. Їх значення лімітовано в межах 2-12 тис. За 12 місяців. Держава зобов'язується суми подвоїти. На користь цієї програми можна вносити материнський капітал . Датою завершення періоду, коли можна було працюючим людям відмовитися від формування накопичувальної пенсії і залишити виключно страхову, є 31.12.2015г. Можливість вибору залишається у молодих громадян РФ, які ще не робили відрахувань до ПФ. Період вибору для них закінчиться в 23 роки.

Необхідно врахувати, що для тих, хто уклав договір про обов'язкове пенсійне страхування до початку 2016 року, накопичення підвищуються за рахунок інвестдоходу КК або НПФ і відрахувань роботодавця. Інша частина населення отримає підвищення пенсійних накопичень виключно за рахунок інвестдоходу НПФ і КК.

Як зробити правильний вибір

Якщо необхідно забезпечити виключно страхові відрахування без задіяння накопичувальної частини, то нічого робити додатково не потрібно. Без всяких повідомлень гроші йдуть виключно в ПФ. Якщо раніше були відрахування в НПФ або УК, то важливо повідомити про це ПФ РФ у встановленій формі.

Страхова пенсія розраховується для громадян не в рублях, а в умовних накопичувальних балах, які відповідають рублевому еквіваленті. Щорічно бал дорожчає, що не дозволяє знецінити заощадження. Для розрахунку в 2017 році сума, до якої прирівнюється бал склала 78,58 руб.

Роблячи вибір на користь накопичувальної пенсії, необхідно враховувати, що ризики в цій ситуації розподіляються так само, як і при оформленні депозитного вкладу , адже діяльність НПФ може призводити як у прибутку, так і до збитків. Також відсутня система, що дозволяє гарантовано уберегтися від впливу інфляції. У зв'язку з такими фактами високий степень відповідальності лежить на власниках і керуючих фондів.

своя система накопичувальних пенсій є у таких відповідальних гравців ринку, як Ощадбанк. цей потужний фінансовий інститут є найбільшим російським банком , Що володіє значною часткою державного капіталу.

Громадяни можуть добровільно відмовитися від використання накопичувальної системи в будь-який час. Засоби, які вже зібралися в НПФ, як і раніше будуть перебувати на рахунках організації. Вони не зможуть доповнити страхову пенсію за минулі періоди, а залишаться виключно у вигляді персоніфікованої суми.

Є можливість перевести гроші з недержавного до державного пенсійного фонду. Робити цю операцію по чинним законом дозволено не частіше одного разу на календарний рік.

Розрахунки накопичувальної системи

Для розрахунку щомісячної суми виплат необхідно скористатися встановленої формулою:

ЕВ = С / Т,

ЕВ - розмір щомісячної виплати;

С - Загальна сума накопичень на період запиту на виплату;

Т - середньостатистичне значення кількості пенсійних виплат .

Розглянемо на прикладі, коли у громадянина накопичилося на персональному рахунку 240 000 руб. Для 2017 року показник «Т» встановлено в 240 місяців. даний показник є умовним і його можна за своїм бажанням скорочувати, при цьому буде підвищуватися щомісячна сума . Для усунення персоніфікованих пенсійних виплат на рік, показник «Т», відповідно зменшується також на 12 місяців.

Якщо громадянин вирішить вийти своєчасно на пенсію і стане одночасно отримувати надбавку, то її розмір, виходячи з накопичення в 240 тис. Руб., Складе 240000/240 = 1000 рублів. У разі коли він побажає отримувати надбавку через 5 років після виходу на пенсію, то щомісячна сума збільшиться, так як потрібно буде ділити на меншу кількість умовних місяців: 240000/180 = 1333 рубля.

Важліво! Відстрочити період виплати персоніфікованої частини пенсії на термін більше 60 місяців за законом заборонено.

Замороження накопичувальної частини

З 2015 року рішенням Уряду Росії не проводиться формування накопичувальної частини пенсії. Ця подія обгрунтовано ускладнилася економічною ситуацією в країні. існує кілька можливих розвитків події. В одному випадку передбачається часткова розморожування в розмірі до 3% відрахувань. В іншому випадку можуть повністю відмовитися від даної системи.

А чи враховується вона для цілей оподаткування?Що таке накопичувальна частина пенсії?

Які категорії громадян можуть звернутися за виплатою НЧ?