Зараз, за часів реформ, багато хто цікавиться про те, що краще - НПФ або ПФР? Підписати договір з недержавною компанією, або ж накопичувати пенсію за класичною схемою, в звичному Пенсійному Фонді Росії?

Зміни у пенсійній сфері призвели до перегляду ставлення до пенсії. У більшості громадян звичайної пенсії вистачає тільки на їжу і на побутові послуги. Тому багато задумалися про пенсійні накопичення.

Що таке НПФ

Це некомерційна організація з окремою правовою формою, яка займається соціальним забезпеченням громадян Росії. Найперші НПФ з'явилися ще в 90-х роках минулого століття, а на сьогоднішній день в нашій країні працює близько 130 таких організацій.

Недержавні фонди забезпечують учасників відповідно до договорів, а також виступають страховиками з обов'язкового пенсійного страхування. Робота таких компаній регламентується законодавством і нормативними актами.

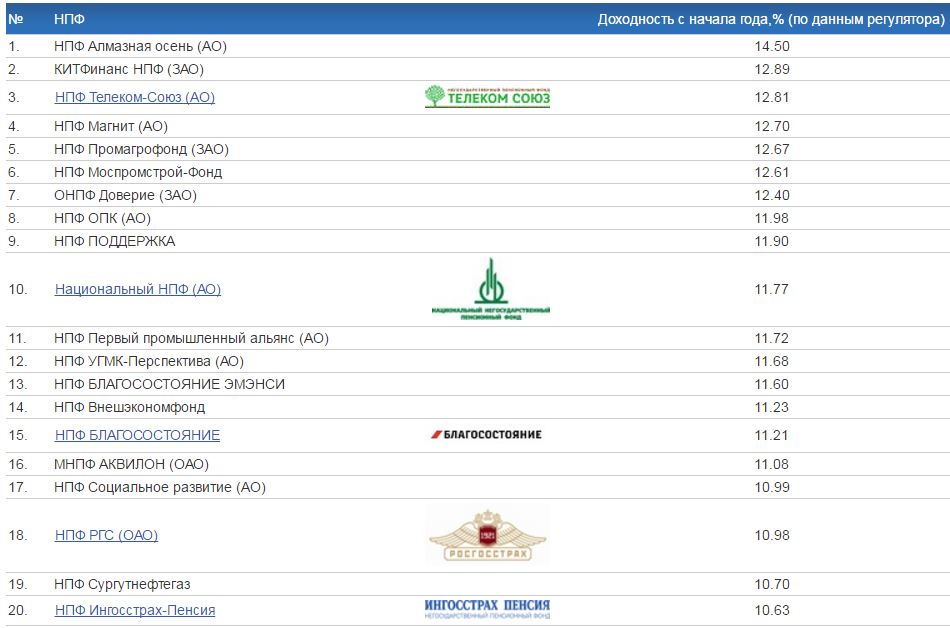

НПФ збирають пенсійні накопичення громадян на своїх рахунках, займаються виплатою накопичувальної частини. Пропонуємо Вам ознайомитися з рейтингом прибутковості найбільш популярних організацій тут .

Що таке ПФР

Державний фонд, що займається управлінням і виплатою пенсійних накопичень. Крім того, він виконує такі функції:

- Розраховує, нараховує і виплачує пенсії.

- Веде облік страхової частини державного забезпечення.

- Здійснює соціальні виплати учасникам ВВВ та інших військових дій, інвалідам та іншим категоріям громадян.

- Збирає відрахування від роботодавців.

- Виплачують кошти з материнського капіталу. Детальніше про це читайте тут .

- Займається реалізацією державних програм.

- Виконує інші функції.

Всі внески надходять на страхову й накопичувальну частини пенсії. Ставка внеску дорівнює 22%, з них 16% - накопичувальна, 6% страхова.

У чому схожість і відмінність НПФ і ПФР

За принципом роботи ці дві структури схожі. Відрахування в ПФ йдуть зі внесків роботодавців. Крім власних відрахувань, Пенсійний фонд також індексує накопичення, захищає їх від знецінення та інфляції.

Недержавний фонд акумулює тільки накопичувальну частину пенсії, а страхова накопичується тільки в державних фондах. Накопичення учасників НПФ поповнюються за рахунок його доходу, який він отримує і за рахунок інвестування.

У порівнянні з ПФР, недержавний фонди отримують більш високий прибуток. Однак, при неправильно обраних інструментах отримання доходу НПФ може і прогоріти.

Кожен з варіантів має свої переваги:

- Недержавні компанії зазвичай залучають клієнтів високими процентними ставками по прибутковості, що дозволяє забезпечувати пенсіонерів великими пенсіями. У 2017 році прибутковість ПФР склала всього 9% річних, коли як багато НПФ пропонували своїм клієнтам прибутковість більше 10% річних, щоб покрити інфляцію .

- При цьому немає 100% довіри і надійності компанії, оскільки тільки ПФР дає потрібні гарантії. Якщо помилитися при виборі, це може дуже дорого обійтися. Тільки за останні півроку в Росії 5 недержавних фондів позбулися своєї ліцензії, зокрема - НПФ Ренесанс Життя , Який був великою організацією з високим рейтингом надійності. Ми пропонуємо вам прочитати про найнадійніших компаніях тут .

Переваги і недостакі ПФР І НПФ

Розглянемо переваги Недержавних фондів:

- Ефективне управління накопиченнями.

- Діяльність регулюється і контролюється законодавством.

- Укласти договір з компанією можна за місцем проживання в офісі організації або у представника.

- Клієнт отримує договір, в якому прописані права та обов'язки сторін, а також спадкоємці та частки розподілу.

- Дейятельность компаній ліцензована.

- Кошти на рахунках застраховані. Тобто, якщо у фонду відкличуть ліцензію, то всі гроші будуть перераховані в ПФР.

- Можна контролювати суми накопичень і процес інвестування віддалено в особистому кабінеті.

- Накопичувальну частину можна отримати відразу однією сумою відразу після виходу на пенсію. Вона також успадковується.

Серед недоліків НПФ:

- Фонд може вибрати невірну стратегію інвестування і збанкрутувати.

- Через порушення компанія може втратити ліцензію, а всі кошти будуть переведені до Пенсійного фонду, але без накопичувальної частини.

- якщо часто змінювати НПФ , То можна втратити дохід.

Плюси ПФР:

- Державна структура знаходиться під тотальним контролем.

- На рахунках зберігається не тільки страхова, але і накопичувальна частина.

- Накопичення регулярно індексуються, щоб втрати від інфляції були мінімальними. Таким чином, учасники фонду огороджені від знецінення своїх заощаджень.

- Через фонд реалізуються державні програми.

Мінуси ПФР:

- Фонд використовує інструменти з низькою прибутковістю.

- Все накопичення переходять на користь держави, якщо людина не доживає до пенсії.

- Без згоди учасників можуть проводитися реформи.

- З ПФ не укладається договір.

Як відбувається перехід в Недержавний пенсійний фонд

Для укладення договору потрібно звернутися до представника. Наприклад, НПФ Ощадбанку представляє Сбербанк. У всіх його офісах можна здійснити переклад заощаджень. Для здійснення даної процедури з документів знадобляться паспорт і СНІЛС. Перерахування займає близько 2 місяців.

Критерії при виборі НПФ

- Вік компанії. Чим старше фонд, тим він надійніший. Великі організації заслуговують більше довіри.

- Рівень прибутковості. Його можна переглянути на офіційному сайті.

- Місце в рейтингу і репутація організації. A ++ - найнадійніші фонди, устойчівик до криз.

- Вся потрібна інформація про фонд має розташовуватися на його офіційному сайті - найменування, номер ліцензії, кількість учасників, результати інвестування, фінансова звітність та інше.

- Зручний сервіс (гаряча лінія, особистий кабінет).

І все ж головним аргументом на користь вибору НПФ, ніж ПФР, є можливість зберегти накопичувальну частину своєї пенсії в розмірі 6%, поточний 2016 рік є останнім для бажаючих це зробити.

Зараз, за часів реформ, багато хто цікавиться про те, що краще - НПФ або ПФР?Підписати договір з недержавною компанією, або ж накопичувати пенсію за класичною схемою, в звичному Пенсійному Фонді Росії?