- Вступна інформація: розрахунок пені з податків

- Зміни з 1 січня 2017 року

- Збільшення пенею з 1 жовтня 2017 роки для організацій

- Розрахунок пені ІП в 2017 році

- Пені для фізичних осіб у 2017 році

Як розраховувати пені з податків і страхових внесках у 2017 році? Що змінилося в розрахунках? Чи справді пені у 2017 році потрібно буде розраховувати виходячи з 1/150 ставки рефінансування? Чи правда, що сума пені збільшиться в два рази? Які нововведення передбачені з 1 жовтня 2017 року? Відповіді на ці та інші питання ви знайдете в даній статті.

Вступна інформація: розрахунок пені з податків

Порядок розрахунку пенею визначено статтею 75 Податкового кодексу РФ. Пунктом 1 цієї статті передбачено, що пенею визнається грошова сума, яку платник податків повинен виплатити в разі сплати належних сум податків в більш пізні в порівнянні з встановленими законодавством про податки і збори терміни. Простіше кажучи, в разі запізнення зі сплатою податків, на заборгованість нараховується пеня.

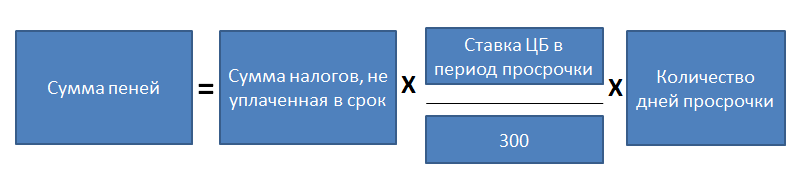

Пеня по податках розраховується виходячи із ставки рефінансування (ключової ставки) ЦБ РФ за такою формулою (п. П. 3, 4 ст. 75 НК РФ):

Кількість днів прострочення пені з податків визначається з дня, наступного за терміном сплати податку, і по день, що передує дню його сплати (п. П. 3, 4 ст. 75 НК РФ, Лист Мінфіну від 05.07.2016 N 03-02-07 / 2/39318). Тобто, якщо сплата боргу з податків відбулася, припустимо, 15 лютого 2017 року, то в розрахунку пенею потрібно врахувати 14 лютого. Дату сплати (15 число) в розрахунок включати не потрібно.

Якщо ставка рефінансування (ключова ставка), що діяла в період прострочення, змінювалася, то розрахунок пені потрібно робити окремо за кожною ставкою.

Наведемо приклад розрахунку пені по податках.

Приклад. ПДФО в сумі 156 800 рублів з зарплати за грудень 2016 року, виплаченої працівникам 10.01.2017, ТОВ «Катюша» перерахувала в бюджет 24.01.2017.

Кількість днів прострочення - 12 (з 12.01.2011 по 23.01.2017). Ставка рефінансування (ключова ставка) Банку Росії в період прострочення склала 10%. Див. « Ставка рефінансування діє до: 2016 рік ». Сума пені за прострочення сплати ПДФО становить 627, 20 руб. (156 800 руб. X 10% / 300 x 12дн.).

Аналогічний порядок розрахунку пені потрібно застосовувати і до інших податків (наприклад, до ПДВ, податку на майно, ССО ін.).

Зміни з 1 січня 2017 року

C 1-січня 2017 року порядок розрахунку пені по податках не змінився. Пені з податків, як і раніше, слід розраховувати за формулою, яка позначена вище. Однак з 2017 року податкове законодавство в повній мірі поширюється на страхові внески (пенсійні, медичні та страхові внески з тимчасової непрацездатності та у зв'язку з материнством). У зв'язку з цим, з 2017 року пені за вказаними видами страхових внесків слід розраховувати за правилами статті 75 Податкового кодексу (п. 7 ст. 75 НК РФ в редакції, що діє з 2017 року).

Зауважимо, що до 2017 року розрахунок пені регулювався статтею 25 Федерального закону від 24.07.2009 № 212-ФЗ "Про страхові внески> (втратив чинність з 31 грудня 2016 року). Аналізуючи положення даної статті можна було прийти до висновку, що пені за страховими внесками потрібно нараховувати з дня, наступного за терміном сплати внеску, і по день його сплати (включно). Тобто, якщо дату погашення боргу до 2017 року потрібно враховувати при розрахунку пені.

З огляду на, що з 2017 року на страхові внески поширюється податкове законодавство, день погашення заборгованості по страхових внесках до уваги пенею більше включати не потрібно. Наведемо приклад розрахунку пені за страховими внесками з 2017 року.

Приклад. ТОВ «Катюша» пенсійні страхові внески в сумі 149 258 рублів за грудень 2016 року перерахувало 26 січня 2016 року. При цьому термін сплати страхових внесків за грудень - не пізніше 16 січня 2017 року. Див. « Термін сплати страхових внесків до: 2017 рік ». Кількостей днів прострочення склало 9 днів (з 17.01.2017по 25.01.2017). У такій ситуації пені за прострочення сплати страхових внесків складуть 447,78 руб. (149 258 руб. X 10% / 300 x 9 дн.).

З 2017 року пені за страховими внесками розраховуються за правилами статті 75 Податкового кодексу РФ. День погашення заборгованості по страхових внесках до уваги пенею більше включати не потрібно.

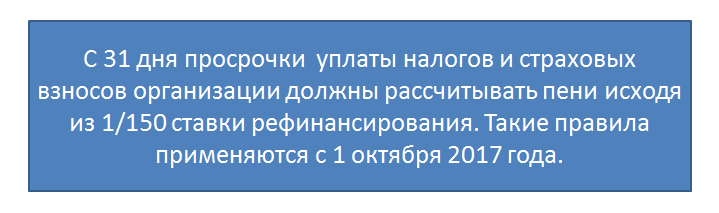

Збільшення пенею з 1 жовтня 2017 роки для організацій

Найсуттєвіші зміни в розрахунку пенею торкнуться організації (юридичні особи) з 1 жовтня 2017 року. Поправки передбачені Федеральним законом «Про внесення змін до частини першу і другу Податкового кодексу Російської Федерації і окремі законодавчі акти Російської Федерації». З 1 жовтня 2017 року пені організації будуть розраховувати за новими правилами, передбачені новим пунктом 4 статті 75 НК РФ, а саме:

- за прострочення сплати податків або страхових внесків до 30 календарних днів (включно) процентна ставка пені приймається рівною 1/300 діючу пенсійну систему цей час ставки рефінансування ЦБ РФ;

- за прострочення сплати податків або страхових внесків понад 30 календарних днів процентна ставка пені приймається рівною 1/300 ставки рефінансування ЦБ РФ, що діє в період до 30 календарних днів (включно) такого прострочення, і 1/150 ставки, що діє в період починаючи з 31- го календарного дня такого прострочення.

Далі наведемо приклад про те, як організаціям розраховувати пені з податків і страхових внесках за новими правилами з 1 жовтня 2017 року.

Приклад розрахунку пені з 1 жовтня 2017 року. Припустимо, що ПДФО в сумі 179 221 рублів з зарплати за липень 2017 року, виплаченої працівникам 10.08.2017, ТОВ «Катюша» перерахувала в бюджет із запізненням - 31.10.2017. Кількість днів прострочення - 80 календарних днів (з 12.08.2017 по 30.10.2017). Припустимо, що за весь період прострочення сплати податку діяла єдина ставка рефінансування Банку Росії - 9 відсотків. Щоб правильно розрахувати пені з 1 жовтня 2017 року треба брати до уваги період прострочення сплати. У таблиці розрахуємо пені за прострочення до 30 календарних днів і за прострочення з 31-го календарного дня.

Розрахунок пені з 1 жовтня 2017 рокуПрострочення до 30 календарних днів (включно) Період прострочення до 30 днів: з 12.08.2017 по 10.09.2017 (включно). За цей період прострочення пені складуть 1612,99 руб. (179 221 руб. X 9% / 300 x 30 дн.) Прострочення з 31-го календарного дня Період прострочення з 31-го дня: з 11.09.2017 по 30.10.2017. За цей період прострочення пені складуть 5376,63 руб. (179 221 руб. X 9% / 150 x 50 дн.).

Як видно, за період прострочення з 31 календарного дня з 1 жовтня 2017 року треба застосовувати 1/150 ставки рефінансування. Такий підхід, по суті, в два рази збільшує суму пенею для організацій.

З 1 січня 2017 року обслуга пенею для органів не зміниться. Підвищень пенею для компаній відбудеться тільки з 1 жовтня 2017 року.

Варто зауважити, що точно такий же підхід з 1 жовтня 2017 року застосовуватися при розрахунку пені за страховими внесками. Якщо прострочення зі сплати складе більше 30 календарних днів, то пені потрібно буде розраховувати виходячи з 1/150 ставки рефінансування, що діяла в період прострочення.

Розрахунок пені ІП в 2017 році

Індивідуальні підприємці сплачують податки і страхові внески «за себе». Якщо у ІП є працівники, то податки і страхові внески підприємці перераховують за них. Також див. « Страхові внески ІП «за себе» у 2017 році: скільки платити в ФНС ».

Положеннями пункту 4 статті 75 Податкового кодексу (в редакції, що діє з 2017 року) процентна ставка пені приймається для ІП 1/300 діючу пенсійну систему період прострочення ставки рефінансування Центрального банку РФ. Ніяких змін в розрахунку пенею для ІП з 1 жовтня 2017 роки не передбачено. Отже, в розрахунку пенею для ІП з 2017 року нічого не зміниться. Не важливо, скільки склала прострочення: більше чи менше 30 днів. Пені потрібно розраховувати виходячи з 1/300 ставки рефінансування. Поправки 2017 року частині збільшення пені торкнулися тільки юридичні особи. А ІП - це фізичні особи, тому нововведення на них не поширюються.

Пені для фізичних осіб у 2017 році

Фізичні особи, які не мають статусу ІП, також повинні сплачувати пені за сплату податків у більш пізні терміни. Нагадаємо, що фізичні особи сплачують такі майнові податки на підставі податкових повідомлень (абз. 3 п. 2 ст. 52, п. 3 ст. 363, п. 4 ст. 397, п. 3 ст. 409 НК РФ):

- транспортний податок;

- земельний податок;

- податок на майно фізичних осіб.

Якщо ви не сплатите податок в термін, податкова інспекція направить вам вимога про сплату недоїмки з податку і пені. Така вимога має містити, зокрема, розмір пені на момент направлення вимоги (п. 4 ст. 69 НК РФ). Таким чином, пені по податках розраховує податкова інспекція, а не фізична особа. Разом з цим, у 2017 році розрахунок пені для фізичних осіб (розмір пені) не зміниться. Пені, як і раніше, будуть розраховуватися виходячи з 1/300 ставки рефінансування за весь період прострочення.

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.

Що змінилося в розрахунках?Чи справді пені у 2017 році потрібно буде розраховувати виходячи з 1/150 ставки рефінансування?

Чи правда, що сума пені збільшиться в два рази?

Які нововведення передбачені з 1 жовтня 2017 року?