- Що таке ОФЗ?

- Чи надійні ОФЗ?

- Як купити ОФЗ фізичній особі?

- Скільки можна заробити на облігаціях?

- Хочу ще більше грошей (прибутковості по ОФЗ)

- Приємний бонус для власників облігацій

Останнім часом уряд перейнявся проблемою залучення простих громадян, а якщо точніше, їх коштів, для інвестицій в цінні папери. За статистикою, рівень залученості в Росії один з найнижчих в світі.

І справа не в тому, що люди не хочуть інвестувати або не довіряють фондового ринку. Насправді все набагато простіше. Громадяни просто не знають порядок дій, для здійснення подібних операцій. Або по простому: куди потрібно піти, щоб вкласти гроші.

Інша частина потенційних інвесторів вважає, що такі вкладення характеризуються підвищеними ризиками. І тому, по старинці воліють вкладати надлишки грошей в традиційні банківські депозити.

Однак, на даний момент є реальна альтернатива банківським вкладам. Йдеться про облігаціях . А саме про державні облігації або ОФЗ (облігації федеральної позики).

Що таке ОФЗ?

ОФЗ або облігації федеральної позики - це цінні папери, які випускає Мінфін. По суті, купуючи дані облігації, ви позичаєте гроші державі на певний термін. За ОФЗ ви будете отримувати купонний дохід (зазвичай раз на півроку) протягом усього терміну дії облігації. За його закінченню вам повертається первісна вартість самої облігації.

Припустимо ви купите ОФЗ з погашенням в 2027 році. Вартість однієї облігації - 1000 рублів. Купон за ними становить 9% річних. Виплати - раз на півроку. Тобто протягом 10 років ви затвердили цю прибутковість і кожні півроку будете отримувати виплати в розмірі 4.5%.

Чи надійні ОФЗ?

Вкладення в облігації є одним з найнадійніших видів інвестування. Якщо порівнювати з банківськими депозитами , То рівень надійності у ОФЗ вище.

Чому?

Надійність банківських вкладів безпосередньо залежить від рейтингу банку. Тут проглядається прямий залежність, чим вище надійність банку, тим вище надійність збереження вкладів. Але є і істотний мінус. За високий рейтинг надійності доводиться розплачуватися більш низькими процентними ставками. Якщо проаналізувати пропозиції від найбільших російських банків (Ощадбанк, ВТБ і інші), то спостерігаємо, що банківські ставки за вкладами у них найнижчі. Різниця може становити 30-40%, ніж в середньому по цьому сектору.

Гарантом виплати по ОФЗ виступає держава. І відповідно, рейтинг надійності держоблігацій? дорівнює кредитному рейтингу самої держави. Воно відповідає за своїми зобов'язаннями перед власниками держборгу.

Якщо держава перестає відповідати за своїми зобов'язаннями, то відбувається дефолт. Але ймовірність настання дефолту в країні набагато нижче, ніж дефолт будь-якої приватної компанії. Якщо подивитися на події останніх кількох місяців, то кожен місяць закривається кілька банків.

Вище по надійності, тільки облігації іноземних емітентів. Але у них, як правило і більш низька прибутковість.

Як купити ОФЗ фізичній особі?

сама процедура покупки ОФЗ не складніше відкриття банківського вкладу. Все що вам потрібно, це вибрати брокера для торгівлі на фондовому ринку , Укласти з ним договір і зробити покупку ОФЗ. Також багато найбільших банків надають подібні послуги. У них також можна буде отримати консультацію в залежності від ваших цілей, які саме в цей момент можна купити облігації.

рекомендую: Порівняння тарифів надійних брокерів з мінімальними комісіями

Скільки можна заробити на облігаціях?

На момент написання статті найбільш прибутковими є облігації з датою погашення в 2027 році. Купонна ставка за ними становить 14,27% річних. Жоден російський банк навіть близько не пропонує подібну прибутковість по депозитах.

Зазвичай тут діє правило, чим триваліша облігація, тим більш високу прибутковість вона дає.

Короткострокові облігації (з періодом погашення через рік-два), на даний момент пропонують прибутковість в розмірі 9-11% річних.

Але якщо ви націлені на максимальний дохід, то краще придивитися саме до довгострокових облігацій.

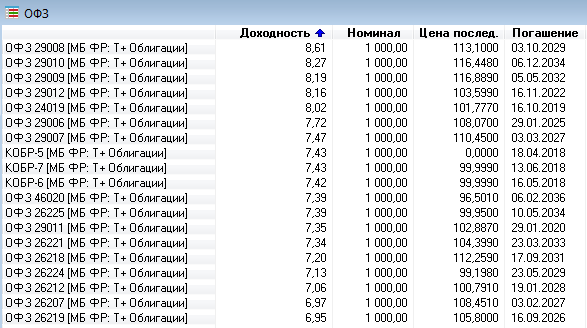

На даний момент найбільш дохідні облігації дають наступну прибутковість:

10 найприбутковіших облігацій

Оновлене 07.04.2018

З моменту написання статті поточна прибутковість облігація федеральної позики слідом за зниженням процентної ставки ЦБ впала. Максимум на що можна розраховувати, при покупці паперів - це на прибутковість трохи більше 8% річних.

Минулий фаворит ОФЗ з погашенням в 2027 році дає новим власникам лише близько 7%. Але при цьому ринкова вартість паперу зросла на 10%. І при збереженні тенденції до зниження ЦБ процентної ставки - зростання вартості продовжиться.

Хочу ще більше грошей (прибутковості по ОФЗ)

Для тих, хто вирішив вкластися в облігації федеральної позики є приємний бонус. З 2015 року вийшов закон про Індивідуальних Інвестиційних Рахунках (ІВС). По ньому, кожен інвестор, який відкрив подібний рахунок має право на отримання податкового вирахування в розмірі 13% від вкладених коштів на суму 400 000 рублей.

Якщо підсумувати прибуток отриману від облігацій і податкові відрахування, то загальна прибутковість перевищить прибуток від банківських вкладів в кілька разів.

Приклад. Припустимо ви вклали 400 000 рублів на ОФЗ, з виплатою по купону в 9% річних. За рік це дає 36 000 рублей прибутку. Далі подаєте декларацію на отримання податкового вирахування в розмірі 13%. Вам повертається ще 52 000 рублів. Разом за рік ви заробите 88 тисяч. Відповідно прибутковість за перший рік скласти чималі 22% річних. Де ви знайдете таку прибутковість? І причому гарантовану державою. Напевно ніде.

В цілому, вклавшись в облігації можна гарантовано протягом 3-х років отримувати приблизно 18-20% річної прибутковості .

Приємний бонус для власників облігацій

Для тих хто ще сумнівається, а чи варто вкладати гроші в облігації є невеликий бонус. А саме, головна відмінність між банківськими вкладами та облігаціями. Це ліквідність і збереження нарахованого прибутку ( купонного доходу ).

Адже як відбувається в банку, якщо ви відкриваєте депозит на тривалий термін, але потім, в силу ряду причин (припустимо терміново потрібні гроші), вам необхідно вилучити частину коштів або взагалі закрити вклад? Ви втрачаєте все нараховані відсотки за минулий період. Ну може бути, банк накине вам пару рублів за сміховинною ставкою в 2-3% річних (за рахунок дострокового закриття вкладу).

В облігаціях трохи по іншому діє механізм нарахування прибутку. Є заздалегідь відомий купонний дохід (аналог банківської ставки за вкладом). Цей купон нараховується щодня на саму вартість облігації. І якщо ви захочете продати облігації, то ви отримаєте весь нарахований купонний дохід пропорційно періоду, протягом якого ви були власником цих облігацій.

Поясню на прикладі.

Ви купили 100 облігацій по 1 000 рублів з прибутковістю в 12% річних. І якщо ви вирішите продати їх через певний час, то їх кінцева вартість збільшитися саме на величину нарахованого купона. Тобто через місяць облігація буде коштувати на 1% дорожче, через 3 місяці на 3% і т.д. Через 10 місяців, при продажу ви гарантовано отримаєте 10% прибутку.

Другий бонус для власників облігацій - це звільнення від сплати податку на прибуток . Відкриваючи банківський вклад, з вас візьмуть податок на прибуток в розмірі 35% з різниці між поточною банківською ставки і ставкою рефінансування + 5%.

Тобто якщо ви відкриєте вклад з прибутковістю 13% річних. А ставка рефінансування 7%, з вас візьмуть податок в 35% з отриманих 1% прибутку. Припустимо з 500 000 рублів, 1% прибутку - це 5 000 рублів. 35% податку - це: 1 750 рублів.

Звичайно, не бозна які гроші, але все одно неприємно, коли у тебе забирають частину прибутку.

ОФЗ, як було описано вище не обкладаються подібним податком.

Що таке ОФЗ?Чи надійні ОФЗ?

Як купити ОФЗ фізичній особі?

Скільки можна заробити на облігаціях?

Що таке ОФЗ?

Чи надійні ОФЗ?

Чому?

І відповідно, рейтинг надійності держоблігацій?

Як купити ОФЗ фізичній особі?

Де ви знайдете таку прибутковість?