- Залежність від «переведення в готівку»

- Основні схеми «переведення в готівку»

- Як розкривають "отримання готівки"

- Кваліфікація дій учасників «обнальних» схем

- як викорінити незаконне переведення в готівку

Журнал " економічні злочини "№ 3/2009

Антонін Новоженов, генеральний директор ТОВ «Податковий сервіс» (м.Москва)

За підсумками минулого року правоохоронні органи відзначають зростання податкових злочинів в зв'язку з економічною кризою і прогнозують збереження такої тенденції в цьому році. За оцінками правоохоронців, все частіше з метою ухилення від сплати податків підприємці вдаються до незаконного переведення в готівку грошових коштів шляхом укладання фіктивних договорів з фірмами «одноденками» 1 . Тим часом «нешкідливий» обман держави на ділі обертається серйозними втратами і для самих суб'єктів підприємницької діяльності.

Факт існування фірм- «одноденок» і організацій, що надають послуги з їх обслуговування та реєстрації, - вже давно не секрет для юридичної спільноти і правоохоронних органів. Негативний вплив «переведення в готівку» на економіку, мабуть, ні в кого не викликає сумнівів.

Законодавчий інструментарій для боротьби з фірмами- «одноденками» досить великий. Нормами фінансового, адміністративного та кримінального права встановлені процедури контролю в сфері грошового обігу та відповідальність за вчинення протиправних дій 2 . Однак при всьому різноманітті юридичних заборон і санкцій незаконне переведення в готівку продовжує існувати і навіть розвиватися.

Залежність від «переведення в готівку»

Суть переведення в готівку можна спрощено описати як процес створення підприємством фіктивних витрат з метою отримання необгрунтованої податкової вигоди. Як наслідок, підприємство зменшує суму податків, що підлягають перерахуванню до бюджету. Гроші за мінусом відсотків повертаються підприємству в готівковій формі. Відсоток, який утримують злочинні групи, що надають такого роду послуги, є їх доходом. В силу мінімальних витрат, пов'язаних з процедурою переведення в готівку, дохід таких угруповань досить значний. Який вплив таких процесів на діяльність підприємця?

Найбільший збиток для нормального розвитку економічних відносин, як видається, полягає в тому, що «переведення в готівку» породжує нерівність умов господарювання суб'єктів, що перебувають в одній економічної ніші. Підприємства, які не вдаються до послуг фірм- «одноденок», несуть значні витрати у вигляді ЄСП, ПДВ, податку на прибуток в порівнянні з тими, хто користується такими послугами. При цьому відмова від послуг «переведення в готівку» тягне економічний крах для підприємця в силу неконкурентною ціни на ринку. Сумлінні господарюючі суб'єкти елементарно витісняються з ринку або вимушено втягуються в кримінальний процес переведення в готівку.

Так, в рамках обговорення цієї проблеми опитані нами підприємці одностайно стверджували, що не хотіли б використовувати незаконне переведення в готівку, проте відмова від такого роду послуг означає для них втрату контрактів із замовниками. Для компенсації витрат, пов'язаних зі сплатою податків, їм доведеться на десятки відсотків підвищити ціни. Конкуренти, які не бажають відмовлятися від послуг переведення в готівку, запропонують покупцеві ціни значно нижче. Виходить, підприємці усвідомлюють протиправність своїх дій, але в силу зазначених вище причин не в змозі вийти з цього порочного кола.

Таким чином, організації, що спеціалізуються на «переведенні в готівку», надають підприємцям весь арсенал доступних засобів для здійснення податкових злочинів. Залучаючи в нелегальний обіг нові і нові організації, «обнальщікі» сприяють підвищенню рівня корупції в економіці.

Основні схеми «переведення в готівку»

Основним способом незаконного «переведення в готівку» грошових коштів є вчинення мнимої угоди 3 , Предметом якої служить обов'язок виконавця виконати роботи, надати послуги або здійснити поставку товарно-матеріальних цінностей замовнику, яка фактично не виконується. При цьому замовник послуги переведення в готівку виготовляє фіктивні первинні бухгалтерські документи (акти виконаних робіт, рахунки-фактури і т. Д.), Що підтверджують виконання основного договору (контракту). На підставі цих документів в дані податкової звітності замовника вносяться завідомо неправдиві відомості. Грошові кошти замовник перераховує на розрахунковий рахунок виконавця, який за фіктивними документами (наприклад, для закупівлі продукції) звертає їх у готівкову форму. Потім готівку передаються замовнику, за вирахуванням суми винагороди 4 (Див. Схему).

Трохи менш поширені різні варіанти недобросовісного використання цивільно-правових засобів, зокрема придбання у фізичних осіб неліквідних векселів (фактична ціна яких дорівнює ціні бланка встановленої форми) за номінальною вартістю, оформлених спеціально для незаконного переведення в готівку грошових коштів. При цьому використовуються або вигадані дані фізичних осіб, або загублені паспорти.

Як розкривають "отримання готівки"

Злочини, пов'язані з наданням послуг незаконного переведення в готівку, як правило, відбуваються в складі організованої групи. Очолює її особа, яка має необхідні ресурси і ділові зв'язки в банківському співтоваристві. Схеми переведення в готівку ретельно плануються, і учасники дотримуються спеціальні заходи захисту і конспірації, прийняті в злочинних угрупованнях. Тим часом «обнальщікі», завжди прагнуть збільшити кількість нових клієнтів, апріорі не можуть здійснювати свою діяльність таємно.

В рамках своєї діяльності такі фірми змушені здавати звітність по фірм- «одноденок». Як наслідок, виготовляються підроблені печатки, оформляє податкові декларації, складаються фіктивні документи. Обслуговують процес руху документів і грошей кур'єри і водії.

Крім того, злочинці активно використовують інтернет, мобільний зв'язок. Нерідко коло осіб, залучених до процесу переведення в готівку, стає досить широким. У зв'язку з цим слідів скоєного злочину, як матеріально-фіксованих, так і психофізіологічних, залишається дуже багато, а значить, підвищується можливість його розкриття.

Виходить, безпеку і надійність структур, що надають послуги з переведення в готівку, - не більше ніж міф. При злагодженій роботі правоохоронних органів і наявності доказів «обнальщікі» можуть бути викриті, а це означає, що слідом за ними до відповідальності притягнуть і їх клієнтів.

> У червні 2008 р в Басманному районному суді м Москви завершився судовий процес над трьома особами, які займалися незаконним переведенням грошових коштів.

З метою виявлення та припинення даного злочину був проведений ряд оперативно-розшукових заходів - спостереження, відеозапис зустрічей підозрюваних з клієнтами, контроль електронної пошти злочинної групи, прослуховування телефонних переговорів, зняття інформації з технічних каналів зв'язку, контрольна закупівля. Згодом, під час проведення обшуку в офісі компанії, де здійснювалася діяльність злочинної групи, було вилучено реєстраційні документи фірм- «одноденок», комп'ютери та сервери. Також було вилучено печатки, факсиміле і штампи, що використовувалися для виготовлення фіктивних документів.

В процесі розслідування були виявлені десятки фірм- «одноденок», які обслуговують процес переведення в готівку. Обсяг зібраних доказів був настільки величезний, що обвинувачені повністю визнали свою вину.

Доводи захисту в рамках судового процесу звелися лише до надання довідок про хронічні захворювання обвинувачених, про наявність малолітніх дітей, про зразковій поведінці в побуті і на роботі. Інших аргументів, які могли б пом'якшити вину обвинувачених, у захисту просто не було.

В результаті злочинці були засуджені за ч. 2 ст. 171 «Незаконне підприємництво» КК РФ. Організатору групи було призначено покарання у вигляді 2 років позбавлення волі, двом іншим учасникам - по 1 році і 10 місяців позбавлення волі. Великим успіхом для засуджених слід вважати непред'явлення їм звинувачення за ст. 210 КК РФ «Організація злочинного співтовариства (злочинної організації)», що передбачає більш значні терміни позбавлення волі. <

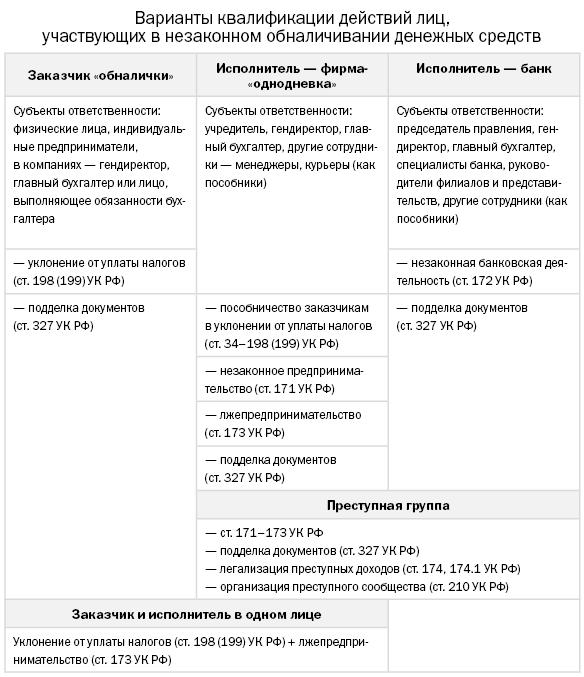

Кваліфікація дій учасників «обнальних» схем

Діяльність, пов'язана з незаконним переведенням грошових коштів, містить ознаки цілого ряду економічних злочинів. Дії учасників злочинних схем зазвичай кваліфікуються за сукупністю злочинів.

Коло суб'єктів, залучених в нелегальний обіг грошових коштів, можна розділити на дві великі групи.

До першої групи входять замовники послуг переведення в готівку - особи, безпосередньо які ухиляються від сплати податків або потребують «чорному нале».

Другу групу утворюють особи, які надають комплекс послуг з реєстрації фірм- «одноденок», переведення в готівку коштів, організації взаємодії з фінансовими установами. Активно беруть участь в «переведенні в готівку» і представники банківських установ.

Залежно від мети переведення в готівку, ролі в даному процесі і розміру незаконно отриманих доходів або несплачених до бюджету податків для осіб, що входять в ці дві групи, може наступити відповідальність за різними статтями КК РФ (див. Таблицю)

Відповідальність замовників послуги переведення в готівку. Підприємці, які користуються «переведення в готівку» для виведення з-під оподаткування виручки шляхом створення фіктивних витрат або для завищення покупної вартості реалізованих активів, підлягають кримінальній відповідальності за ухилення від сплати податків (ст. 198 або 199 КК РФ).

Якщо особа, переводили в готівку грошові кошти з метою ухилення від сплати податків, здійснює також підробку офіційних документів організації, що надають права або звільняють від обов'язків, або штампів, печаток, бланків, скоєне їм може спричинити кримінальну відповідальність за сукупністю злочинів, передбачених ст. 198 (199) і ст. 327 «Підроблення, виготовлення або збут підроблених документів, державних нагород, штампів, печаток, бланків» КК РФ.

> В ході перевірки «ІН-УралМПК» співробітники УНП ГУВС по Свердловській області встановили, що керівництво ухилилося від сплати податків на загальну суму понад 10 млн руб. шляхом виготовлення фіктивних документів з підприємствами «одновневкамі» на поставку чорних і кольорових металів і внесенням в декларацію завідомо неправдивих відомостей. За даним фактом було порушено кримінальну справу за п. «А», «б» ч. 2 ст. 199 «Ухилення від сплати податків і (або) зборів з організації» КК РФ.

У липні 2008 р Кіровський районний суд м Єкатеринбурга визнав всіх фігурантів у справі винними. Засновнику та генеральному директору фірми Володимиру Бельтюкова було призначено покарання у вигляді 2,5 років позбавлення волі, директору підприємства Сергію Канюкову - у вигляді 6 місяців позбавлення волі, головному бухгалтеру Наталії Козинець - у вигляді 2 років позбавлення волі умовно. Їхніх посібників, надавали реквізити і друку фірм- «одноденок» і займалися незаконним переведенням коштів, суд призначив відповідно 6 місяців і 2 роки позбавлення волі. <

Особа, самостійно зареєструвала фірму-«одноденку» і використовує її для цілей ухилення від сплати податків, підлягає відповідальності за сукупністю злочинів, передбачених ст. 198 (199) і ст. 173 «Лжепредпринимательство» КК РФ.

Відповідальність керівників фірми «одноденки». Дії осіб, які підтримують програму незаконного переведення в готівку грошових коштів і засновують фірми- «одноденки», кваліфікуються як незаконне підприємництво (ст. 171 КК РФ) або лжепредпрінімательство (ст. 173 КК РФ). Якщо особа, на яке зареєстрована фірма- «одноденка», усвідомлювала, що бере участь в ухиленні від сплати податків (допомагає замовнику) і його умислом охоплювалося вчинення цього злочину, то його дії можуть бути визнані пособництвом в ухиленні від сплати податків (ч. 4 ст . 34 - ст. 198 (199) КК РФ).

Зазвичай фірми, що спеціалізуються на «переведенні в готівку», працюють від 3 до 6 місяців, а потім закриваються. Це і викликає складності у викритті ланцюжка переведення в готівку і покарання винних. Тим часом одна з «одноденок» в Ростові-на-Дону, що пропонувала послуги переведення в готівку будівельним компаніям, проіснувала майже рік і «погоріла» на останній угоді.

> На велике угруповання, що займається «переведення в готівку», співробітники СУ при ГУВС Ростовської області вийшли в 2002 р, коли під час обшуку в будинку фігуранта в іншій кримінальній справі було виявлено п'ять загублених паспортів. На ці паспорти були незаконно зареєстровані

(А потім продані) 22 фірми. Однією з таких фірм - ТОВ «Севкавмонтажстрой» - паралельно зацікавились співробітники обласного УБОЗу. Фірма не мала навіть офісу, її штат складався з трьох співробітників, але за документами вона займалася будівельно-монтажними роботами, виконуючи замовлення на мільйони рублів.

Схема була простою: будівельна організація виконувала роботи, але всі документи оформлялися на «Севкавмонтажстрой». Гроші за виконані роботи перераховувалися на розрахунковий рахунок цієї компанії і потім переводилися в готівку. Послугами фірми користувалися також підприємства, які не мали ліцензії на виконання будівельно-монтажних робіт. За свої послуги власники «Севкавмонтажстроя» П., Т. та Ф. отримували 1-3% від знятої суми.

Т. і П. затримали, коли вони виходили з банку з 1,5 млн руб. При них були друку кількох підприємств, чекові книжки та ділові записи, з яких випливало, що «переведення в готівку» проходила ще через дві фірми - ТОВ «Югтехмонтаж» і ТОВ «Лагранж-2001». Як з'ясувалося в ході слідства, через рахунки трьох підприємств- «одноденок» за рік пройшло близько 800 млн руб. У кримінальній справі зафіксовано понад 100 злочинних епізодів. Податкові органи нарахували несплату 78 млн руб. ПДВ. Через відсутність первинної бухгалтерської документації встановити суми несплати інших податків виявилося неможливо.

Ленінський районний суд м Ростова-на-Дону визнав Т., П. і Ф. винними в лжепредпрінімательства (ст. 173 КК РФ) і підробці документів (ст. 327 КК РФ) і засудив їх до позбавлення волі терміном від 5 до 6 років. <

Відповідальність керівництва банку. Якщо незаконним переведенням займається кредитна установа, його керівництву можуть бути пред'явлені звинувачення по ст. 172 «Незаконне банківська діяльність» КК РФ. При встановленні вини до відповідальності притягується також головний бухгалтер .

У червні 2005 р УФСБ по Краснодарському краю було порушено кримінальну справу стосовно голови правління ЗАТ «Будбанку» Олександра Ушакова, головного бухгалтера Світлани Юхняк і фахівців банку Фатіми Хаджебіековой і Лариси Маслової за ч. 2 ст. 187 «Виготовлення або збут кредитних або розрахункових карт і інших платіжних документів» КК РФ. Під час обшуку в офісі банку оперативники виявили понад 10 млн руб., А також підроблені платіжні, фінансово-бухгалтерські документи і печатки підставних фірм.

Згодом обсяг обвинувачення було розширено. Як встановили співробітники УФСБ, в період з січня по липень 2005 року з ініціативи Ушакова його підлеглими було зареєстровано кілька підставних фірм - «Рубікон», «Сельхозремстрой», «Ефа», «Південна будівельна компанія» та ін., Рахунки яких відкривалися в ЗАТ «Будбанку». Потім Ушаков підшукував «клієнтів» серед великих підприємців і пропонував їм послуги переведення в готівку.

Частина незаконно отриманої від замовників суми поверталася в Будбанку у вигляді комісії, а решта грошей присвоювалися директором і трьома співробітницями банку. Всього злочинці перевели в готівку 158 459 млн руб., З яких 2447 млн руб. привласнили.

У жовтні 2006 року Ленінський суд міста Краснодара визнав Ушакова винним в незаконній банківській діяльності (ст. 172 КК РФ), лжепредпрінімательства (ст. 173 КК РФ) і підробці документів (ст. 327 КК РФ) і засудив його до 4,5 років позбавлення волі і штрафу в розмірі 550 тис. руб. Іншим підсудним були призначені умовні терміни з роботи із забороною працювати в сфері економіки і бухгалтерського обліку, а також штрафи в розмірі від 550 до 300 тис. Руб. <

Груповий злочин. Група осіб, яка надає послуги з переведення в готівку копійчаних коштів, в залежності від конкретної ситуации может нести відповідальність за сукупністю Наступний злочінів: незаконне підприємництво (ст. 171 КК РФ) - за создание фірм- «одноденок», если при їх реєстрації надані завідомо неправдіві дані; незаконна банківська діяльність (ст. 172 КК РФ) - если до складу злочинної групи входити керівник банку або Іншої кредитної организации; лжепредпрінімательство (ст. 173 КК РФ) - за створення комерційної організації без наміру здійснювати підприємницьку або банківську діяльність, що має на меті звільнення від податків.

Якщо дані протиправні дії вчинені у складі організованої групи (що найчастіше і буває на практиці), їх можна кваліфікувати також як організацію злочинного співтовариства (ст. 210 КК РФ). Особи, які забезпечують процес переведення в готівку (бухгалтери, кур'єри), можуть бути притягнуті до відповідальності як співучасники злочину.

Коли підприємство, створене злочинною групою, фінансується за рахунок коштів, зароблених на «переведенні в готівку», такі дії підпадають під ознаки складу ст. 174.1 «Легалізація (відмивання) грошових коштів або іншого майна, придбаних особою в результаті скоєння нею злочину» КК РФ.

Якщо ж такі організації надають послуги у вигляді вчинення фінансових операцій та операцій з грошовими коштами, свідомо придбаними злочинним шляхом іншими особами, відповідальність настає за ст. 174 КК РФ.

Як приклад можна привести операцію по перетворенню готівкових коштів, отриманих в результаті незаконної торгівлі або тієї ж «переведення в готівку», в безготівкові шляхом відправлення їх на рахунки замовника у вигляді позики або виручки від імені неіснуючих фірм чи в оплату товару третім особам 5 . Відповідальність за цією статтею настає, якщо суб'єкт (виконавець) завідомо знає про незаконне походження готівкових коштів.

як викорінити

незаконне переведення в готівку

Незважаючи на те що при наявності доказів злочину даної категорії розкриваються досить успішно, протидія незаконного переведення в готівку в цілому не можна назвати ефективним. Заходи ФНС Росії, МВС Росії і ЦБ РФ, спрямовані на запобігання вчиненню цих злочинів, поки не дають бажаного результату.

На наш погляд, з метою профілактики скоєння таких злочинів необхідно вжити таких заходів:

1. Частіше висвітлювати в ЗМІ негативні наслідки, які зазнають в місцях позбавлення волі засуджені саме по економічних злочинах. Коротка інформація, що стосується тільки фактів засудження таких осіб, яка з'являється в ЗМІ, не дає уявлення потенційним злочинцям про тяжкості і ступеня поневірянь в місцях висновків.

2. Встановити на законодавчому рівні кримінальну відповідальність керівників кредитних організацій, винних в залученні даних інститутів в операції по легалізації злочинних доходів.

3. Встановити державний контроль над процесом виготовлення печаток і штампів юросіб. На сьогоднішній день можна запросто виготовити по відбитку друк абсолютно будь-якої організації, що спрощує процедуру підробки документів - один з етапів незаконного переведення в готівку грошей.

4. Повернутися до обговорення питання, запропонованого Мінфіном Росії про збільшення мінімального розміру статутного капіталу для компаній. Для товариств з обмеженою відповідальністю цей мінімум повинен складати 25 тис. Євро в рублевому еквіваленті, а для відкритих акціонерних товариств - до 100 тис. Євро. В цьому випадку створювати «одноденки» буде просто невигідно. Також необхідно ввести додаткові обмеження або спеціальні контрольні заходи з боку податкових органів щодо осіб, на яких зареєстровано два і більше юридичних особи. Наприклад, податківці можуть викликати для співбесід засновників і керівників компанії, щоб перевірити, чи не є вони фіктивними.

1 Див., Напр .: http://www.nr2.ru/perm/209897.html

2 Див .: Федеральний закон від 07.08.01 № 115-ФЗ «Про протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, і фінансуванню тероризму»; постанови Уряду РФ від 17.04.02 № 245 «Про затвердження положення про подання інформації в федеральну службу з фінансового моніторингу організаціями, що здійснюють операції з грошовими коштами або іншим майном»; від 16.02.05 № 82 «Про затвердження положення про порядок передачі інформації в федеральну службу з фінансового моніторингу адвокатами, нотаріусами та особами, які здійснюють підприємницьку діяльність у сфері надання юридичних або бухгалтерських послуг»; становище ЦБ РФ 20.12.02 № 207-П «Про порядок подання кредитними організаціями в уповноважений орган відомостей, передбачених Федеральним законом« Про протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, і фінансуванню тероризму »; КоАП РФ (ст. 15.25-15.27); КК РФ (ст. 171-175, 198, 199, 327).

3 Уявної визнається угода, укладена лише про людське око, без наміру створити відповідні їй правові наслідки (п. 1 ст. 170 ЦК України).

4 Детальніше див .: Мамаєв М. І. Про кваліфікації незаконного «переведення в готівку» грошових коштів // Журнал російського права. 2006. № 1.

5 Див., Напр., Визначення Верховного Суду РФ від 13.06.06 № 5-о06-23.