Обзор рынка встроенных помещений Москвы

Опубликовано: 02.09.2018

Общая характеристика рынка коммерческой недвижимости Москвы

По итогам второго полугодия 2013 года можно судить о разнонаправленной динамике цен продажи и аренды в торговом сегменте рынка встроенных помещений – ставки аренды находились в положительной плоскости при снижении стоимости продажи помещений.

В офисном и производственно-складском сегментах произошли незначительные колебания – цены продажи и ставки аренды на офисную недвижимость снижались во втором квартале 2013 года. Снижение было незначительным и составило 0,2% на рынке продажи и 3% на рынке аренды, при этом, установившиеся значения находятся выше среднего уровня цен 2012 года. Эксперты связывают это с динамикой макроэкономических показателей, ввиду наибольшей зависимости офисного сегмента от инвестиционного климата в стране и уровня деловой активности.

Электрокамины Биокамины | Электрический камин в интерьере

В целом сложившиеся коммерческие условия на рынках аренды и продажи встроенных помещений по всем сегментам свидетельствуют о стабилизации рынка в первом полугодии 2013 года.

Рынок аренды коммерческой недвижимости Москвы

[BadComedian] - МАКСИМАЛЬНЫЙ УДАР (Час пик Невского)

Предложение

Объем предложения объектов коммерческой недвижимости в аренду во втором квартале 2013 года по сравнению с первым кварталом 2013 года вырос на 4% по общей площади объектов. По сравнению с аналогичным периодом 2012 года объем предложения уменьшился на 18%.

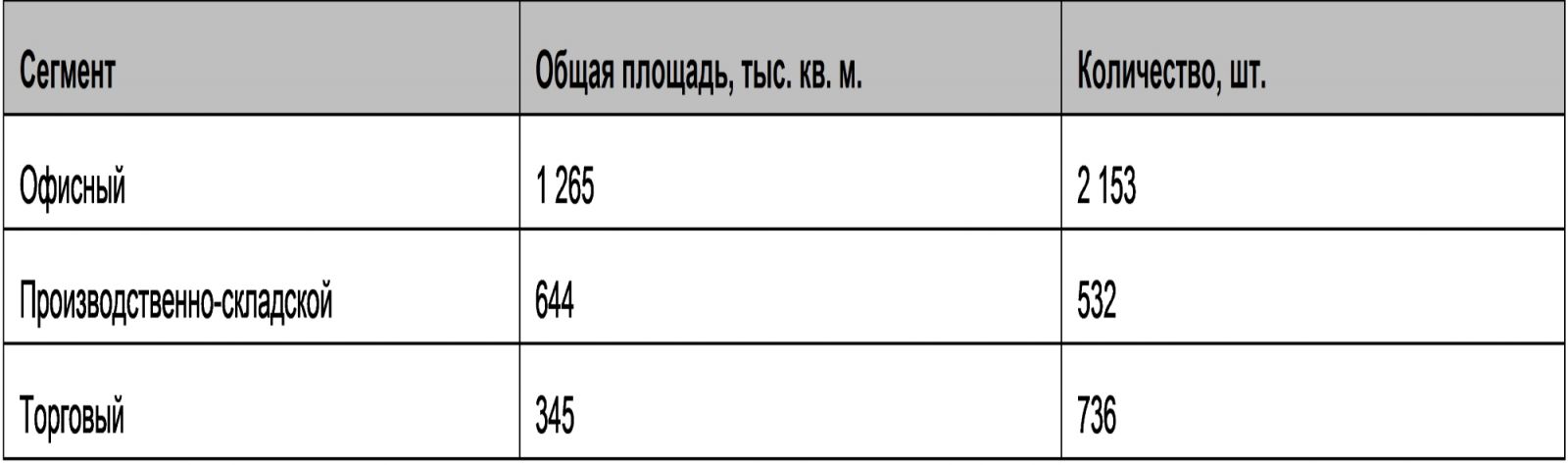

Всего по результатам первого полугодия 2013 года на рынке аренды экспонировался 3 421 объект общей площадью 2 255 тыс. кв. м.

Средняя ставка аренды за квартал снизилась на 2% до 610 USD/кв. м./год. С учетом четырехпроцентного роста курса доллара во втором квартале 2013 года по отношению к первому кварталу в рублевом эквиваленте ставка выросла на 2%. По сравнению со вторым кварталом 2012 года средняя арендная ставка в долларовом выражении возросла на 7%.

Рисунок 1. Динамика объема предложения и стоимости на рынке аренды коммерческой недвижимости Москвы, шт., USD/кв. м.

По данным компании «Russian Research Group»

Объем предложения на рынке аренды коммерческой недвижимости по общей площади во втором квартале 2013 года вырос на 10% в торговом сегменте, на 4% по офисной, и практически не изменился по производственно-складской недвижимости. По сравнению с аналогичным периодом 2012 года объем предложения снизился на 4% по торговой, на 16% по офисной и на 28% по производственно-складской недвижимости.

Таблица 1. Объем предложения на рынке аренды коммерческой недвижимости Москвы по сегментам

По данным компании «Russian Research Group»

Коммерческие условия

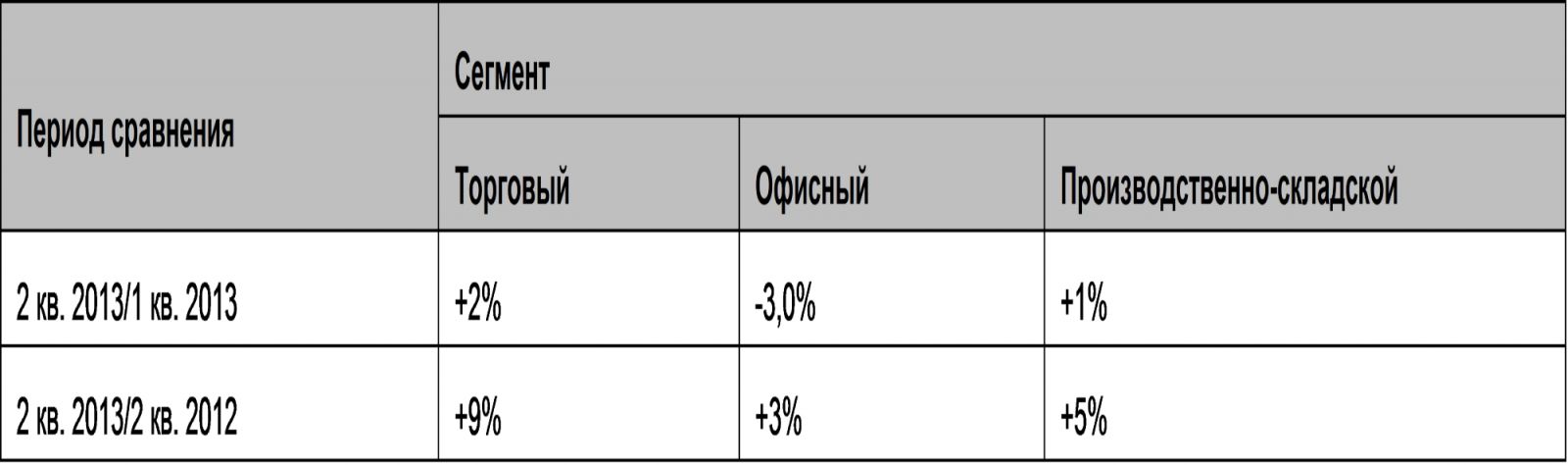

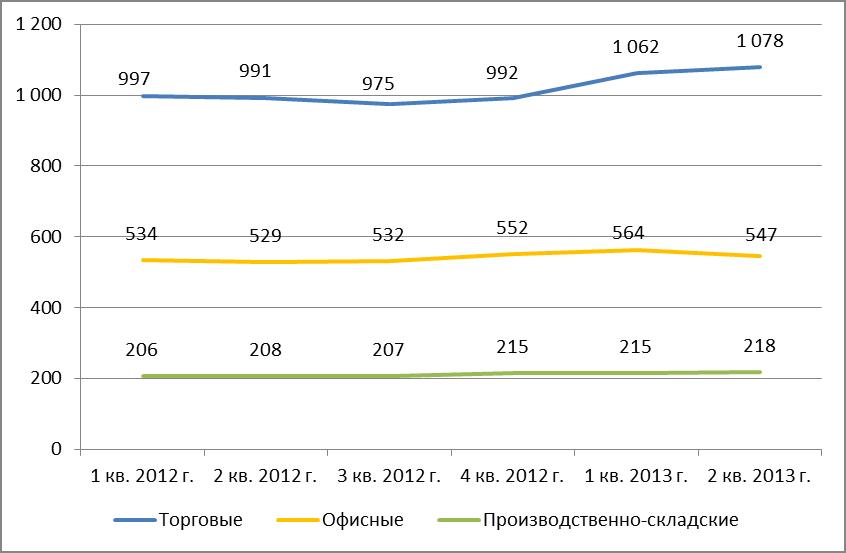

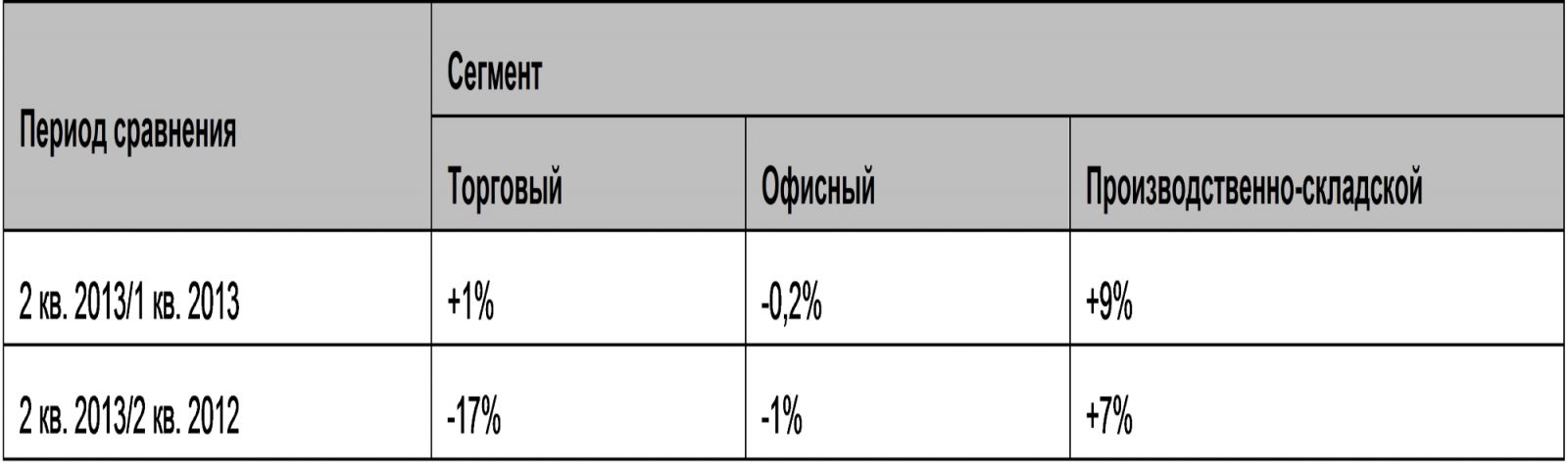

Средняя ставка аренды за второй квартал 2013 года по торговой недвижимости выросла на 2% (до 1 078 USD/кв. м./год), по офисной недвижимости – снизилась на 3% (до 547 USD/кв. м./год), а по производственно-складской выросла на 1% и составила 218 USD/кв. м./год.

Таблица 2. Изменение стоимости аренды коммерческих помещений по сегментам

По данным компании «Russian Research Group»

По сравнению со вторым кварталом 2012 года прирост средней арендной ставки составил: 9% - по торговым объектам, 3% - по офисным и 5% - по производственно-складским объектам. Таким образом, динамика арендных ставок в торговом сегменте существенно отличается от изменения стоимости продажи торговых площадей. Разнонаправленность ставок аренды и стоимости продажи отчасти объясняются увеличившимися ожиданиями собственников относительно доходности и окупаемости торговых объектов, а также ростом спроса со стороны арендаторов.

Рисунок 2. Динамика стоимости аренды коммерческой недвижимости по сегментам, USD/кв. м (по данным компании «Russian Research Group»)

Рынок продажи коммерческой недвижимости Москвы

Предложение

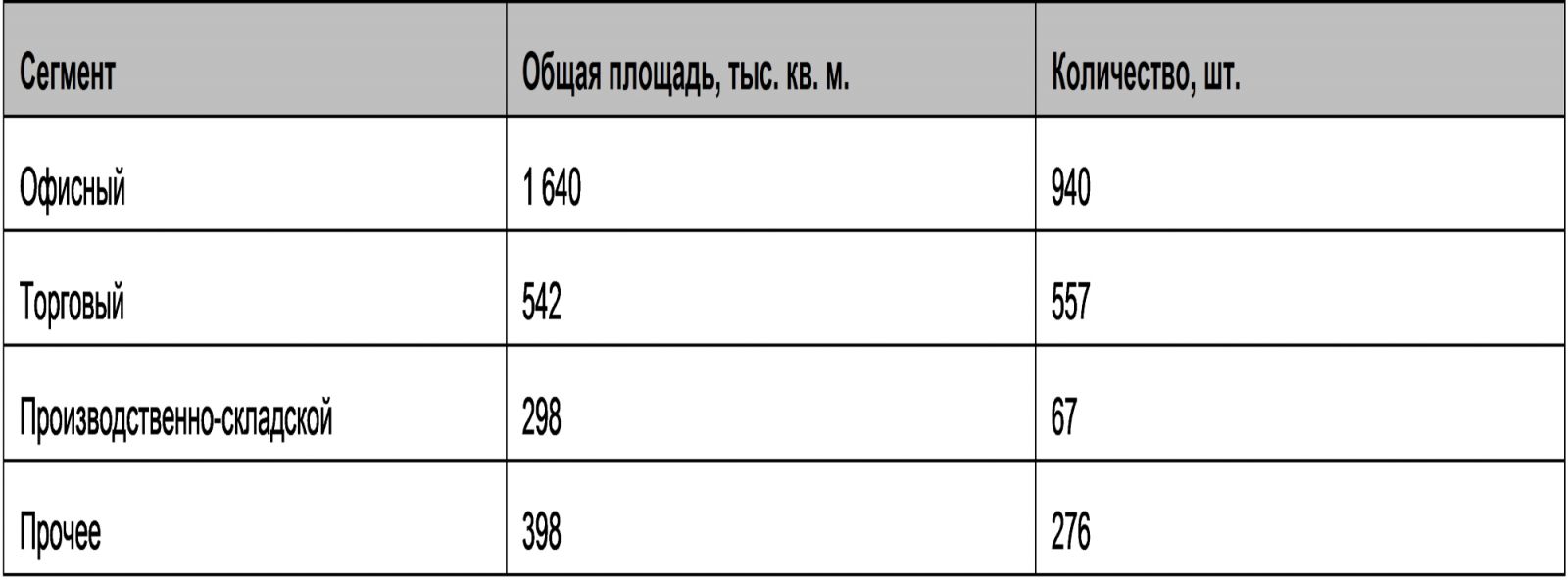

Во втором квартале 2013 года по отношению к первому кварталу 2013 года объем предложения вырос на 6% по общей площади объектов коммерческой недвижимости, а по сравнению со вторым кварталом 2012 года объем предложения увеличился на 3%. Всего во 2 квартале 2013 на продажу было выставлено 1 840 объектов общей площадью 2 878 тыс. кв. м.

Средневзвешенная цена во втором квартале 2013 года по сравнению с первым увеличилась на 5%, а по отношению ко второму кварталу 2012 года цена выросла на 4% и составила 4 809 USD/кв. м. Учитывая, что средний курс доллара за квартал вырос на 4%, в рублевом эквиваленте рост за квартал составил около 9%.

Рисунок 3. Динамика объема предложения и стоимости на рынке продажи коммерческой недвижимости Москвы, тыс. кв. м., USD/кв. м. (по данным компании «Russian Research Group»)

По результатам второго квартала 2013 года в сравнении со вторым кварталом 2012 года объем предложения торговых объектов вырос на 34%, офисных – на 6%, а производственно-складских – снизился на 45%.

Таблица 3. Объем предложения на рынке продажи коммерческой недвижимости Москвы по сегментам

По данным компании «Russian Research Group»

Коммерческие условия

По отношению к первому кварталу 2013 года цены продажи коммерческой недвижимости изменились существенно лишь в производственно-складском сегменте (+9%). Изменения в других сегментах оказались не столь значительными и составили 1% в торговом и 0,2% в офисном.

Таблица 4. Изменение стоимости продажи коммерческих помещений по сегментам

По результатам второго квартала 2013 года в сравнении с аналогичным периодом 2012 года стоимость коммерческой недвижимости наиболее существенно изменилась в торговом сегменте – снижение составило 17%. Таким образом, динамика стоимости продажи объектов торгового назначения свидетельствует о стабилизации ситуации в данном сегменте в течение первого полугодия 2013 года.

Рисунок 4. Динамика стоимости продажи коммерческой недвижимости по сегментам, USD/кв. м.

По данным компании «Russian Research Group»

Рынок помещений «стрит-ритейл»

В структуре предложения помещений на рынке коммерческой недвижимости эксперты рынка выделяют подсегмент «street retail», который представлен наиболее ликвидными встроенными помещениями, имеющими различное функциональное назначение (как правило, торговое, но также используемые предприятиями общепита, сферы услуг и в качестве офисов). В свою очередь в предложении данного подсегмента можно выделить особую категорию помещений, расположенных в основных торговых зонах города.

Эксперты «Jones Lang LaSalle» заключили, что основные торговые коридоры Москвы включают в себя около 20 улиц, расположенных преимущественно в пределах Садового кольца, а также некоторые магистрали за пределами центра города (проспект Мира, Кутузовский, Ленинградский, Ленинский и Комсомольский проспекты).

На основные проспекты в пределах Третьего Транспортного кольца и Садовое кольцо приходится значительная доля предложения качественной недвижимости формата стрит-ритейл. При этом в зонах притяжения метро помещений недостаточно и спрос превышает предложение. В данный момент наибольшее число объектов к аренде и продаже предлагается на Кутузовском и Ленинском проспектах. Новое предложение помещений стрит-ритейла на основных магистралях появляется за счет сопутствующего ритейла в строящихся бизнес-центрах, а также перехода в частную собственность объектов, принадлежавших городу.

Характер спроса на магистралях имеет определенные особенности в сравнении с торговыми коридорами в центре города. Помещения на центральных улицах представляют интерес для банков, ресторанов и кафе, магазинов одежды, а на магистралях спрос формируется магазинами одежды и обуви (среднего ценового сегмента), супермаркетами, розничными отделениями банков, мебельными магазинами и салонами красоты.

В зависимости от магистрали существуют определенные различия в профилях и ценовом сегменте арендаторов (по оценке компании «Jones Lang LaSalle» на 25 июня 2013 года):

На Ленинградском проспекте преобладают предприятия общепита (16%) и сферы услуг (17%). На Кутузовском проспекте основными арендаторами являются магазины одежды и обуви сегмента премиум и люкс (18%). На Ленинском проспекте – магазины мебели и предметов интерьера (20%). На Проспекте Мира – предприятия сферы услуг (15%), магазины одежды и обуви (15%) и розничные отделения банков (15%). На Комсомольском проспекте – магазины мебели и предметов интерьера (19%), а также банки (18%).Формирование специализации торговых зон связаны с естественной ротацией арендаторов других сегментов, не создающих синергии с профилем всей улицы в целом. Кроме того, в рамках уже создавшихся кластеров арендатор может быть вытеснен другим ритейлером аналогичного профиля. Еще одно важное отличие торговой недвижимости на магистралях от помещений на улицах в центре города заключается в том, что чаще всего здесь лучше развита «вечерняя сторона». В то же время банки или мобильные операторы часто занимают обе стороны, так как являются объектами особого спроса. Кроме того, объекты торговой недвижимости могут располагаться на «утренней» стороне в зонах притяжения станций метро.

Стратегии арендаторов торговых помещений на магистралях могут быть различными в зависимости от профиля ритейлера. Розничные банки предпочитают помещения в начале магистралей с тем, чтобы использовать автомобильный поток с той или иной трассы в полном объеме. В то же время помещения ближе к концу магистралей интересны в основном магазинам мебели и объектам формата «DIY», что связано с близостью к районам новой жилой застройки и строящимся коттеджным поселкам.

Предложение на рынке аренды помещений «стрит-ритейл»

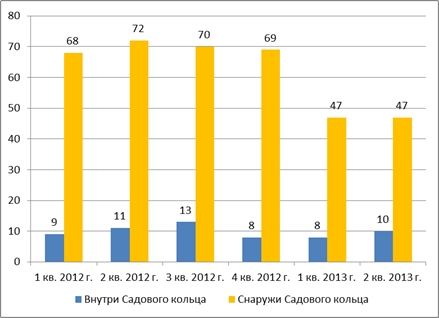

По оценке компании «Russian Research Group», объем предложения помещений «стрит-ритейл» во втором квартале 2013 года вырос на 5% по общей площади объектов. По сравнению с аналогичным периодом 2012 года объем предложения сократился на 15%. Всего, по результатам первого полугодия 2013 года, на рынке аренды помещений «стрит-ритейл» экспонируется 288 объектов общей площадью 79 тыс. кв. м., из них 64 объекта предлагалось в центре (внутри Садового кольца) и 224 – за его пределами.

Рисунок 5. Объем предложения на рынке аренды встроенно-пристроенных помещений Москвы, тыс. кв. м.

По данным компании «Russian Research Group»

Объем предложения по общей площади помещений «стрит-ритейл» за второй квартал 2013 года увеличился на 2% в центре (в пределах Садового кольца) и на 5% за его пределами. По сравнению со вторым кварталом 2012 года объем предложения по общей площади снизился на 21% в центре, и на 14% - за его пределами.

На протяжении второго квартала 2013 года наибольшее число объектов стрит-ритейла в аренду предлагалось на следующих торговых коридорах: на Кутузовском, Ленинском и Ленинградском проспектах за пределами и на Садовом кольце, а также на Тверской и Пятницкой улицах в пределах Садового кольца.

В центре города основным источником пополнения объема предложения остаются ротация арендаторов и реновация промышленных площадок под жилые или офисные объекты, где первые этажи выделяются под «стрит-ритейл».

Коммерческие условия на рынке аренды помещений «стрит-ритейл»

Средняя ставка аренды по помещениям «стрит-ритейл», расположенным внутри Садового Кольца во втором квартале 2013 года выросла на 16% и составила 2 474 USD/кв. м./год. Существенный рост цен был обусловлен в основном выходом на рынок дорогих объектов: на ул. Арбат (54 кв. м., 4 385 USD/кв. м./год), на ул. Тверская (107 кв. м/, 4 442 USD/кв. м./год и 105 кв. м., 6 621 USD/кв. м./год), на ул. Б. Дмитровка (110 кв. м., 4 635 USD/кв. м./год) и на ул. Тверская-Ямская (60 кв. м., 6 316 USD/кв. м./год). Средняя ставка аренды за пределами Садового Кольца во втором квартале практически не изменилась и составила 1 025 USD/кв. м./год.

Рисунок 6. Динамика стоимости на рынке аренды встроенно-пристроенных помещений Москвы, USD/кв. м./год

По данным компании «Russian Research Group»

По данным компании «Магазин магазинов», средний диапазон ставок аренды в новостройках Московского региона для помещений площадью около 100 кв. м. составляет 500-700 USD/кв. м./год. В зависимости от конкретных характеристик объекта ставка может выходить за пределы данного диапазона, например, ставки арендной платы по объектам ГК «ПИК» варьируются от 250 до 1 875 USD/кв. м./год.

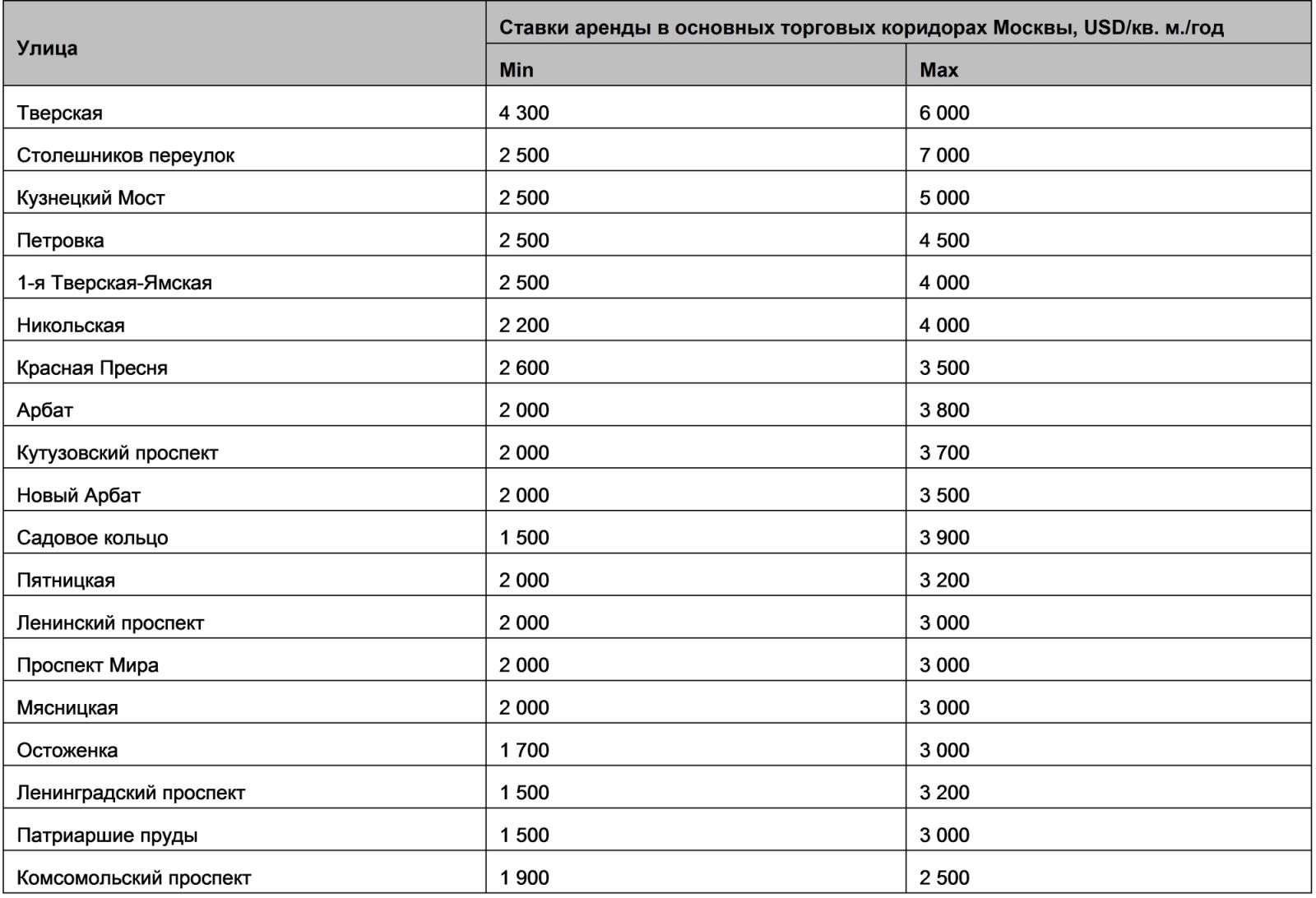

По результатам первого полугодия 2013 года ставки аренды на основных торговых улицах составили в среднем 3 800 – 5 500 USD/кв. м./год. Наибольшие значения ставок были отмечены на Столешниковом пер. (7 000 USD/кв. м./год) и на Тверской ул. (6 000 USD/кв. м./год).

По данным компании «МИЭЛЬ-Коммерческая недвижимость», доходность «топовых» объектов «стрит-ритейл» в центральном округе столицы составляет 8,5-10% годовых. Спальные районы показывают более высокую доходность: 10-12%.

Таблица 5. Ставки аренды на помещения «стрит ритейл» на основных проспектах Москвы

Ставки на помещения площадью около 100 кв. м., расположенных в пределах Третьего Транспортного Кольца (по данным компании «Jones Lang LaSalle»).

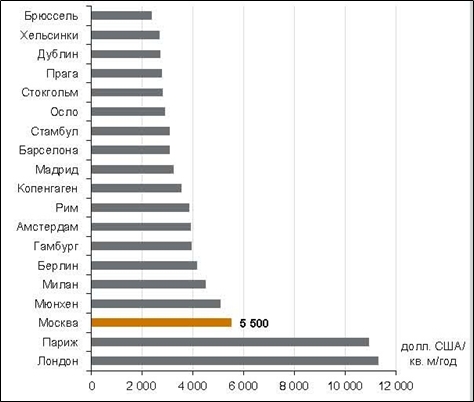

По верхнему диапазону средних ставок аренды на помещения «стрит-ритейл» Москва находится в тройке лидеров среди крупных европейских городов, уступая лишь Лондону и Парижу.

Рисунок 7. Ставки аренды торговых коридоров крупных европейских городов (верхние значения диапазонов средних ставок), USD/кв. м./год

Данные компании «Jones Lang LaSalle»

Предложение на рынке продажи помещений «стрит-ритейл»

Во втором квартале 2013 года объем предложения на рынке продажи помещений «стрит-ритейл» увеличился на 4% по общей площади объектов. По сравнению с первым кварталом 2012 года объем предложения сократился на 31%. Всего во втором квартале 2013 года на продажу было выставлено 186 помещений «стрит-ритейл» общей площадью 57 тыс. кв. м., из них 38 объектов находилось внутри Садового Кольца и 148 объектов – за его пределами.

Рисунок 8. Объем предложения на рынке продажи помещений «стрит-ритейл», тыс. кв. м.

По данным компании «Russian Research Group»

Динамика объема предложения помещений внутри Садового кольца и за его пределами отличалась – рост предложения в первом квартале произошел только за счет помещений в центре (прирост предложения по этим помещениям составил 25%), а сокращение предложения по сравнению с 2012 годом произошло в основном за счет помещений за пределами Садового кольца (сокращение предложения по ним произошло на 35%). Таким образом, динамика объемов предложения свидетельствует о повышенном спросе на помещения «стрит-ритейл» вне центра в 2012 году с его последующей стабилизацией в первом полугодии 2013 года.

Коммерческие условия на рынке продажи помещений «стрит-ритейл»

Во втором квартале 2013 года средневзвешенная цена продажи помещений «стрит-ритейл» в центре снизилась на 1% до 18 066 USD/кв. м. За пределами центра средневзвешенная цена выросла на 1% до 8 207 USD/кв. м.

Во втором квартале 2013 года к продаже за пределами Садового кольца предлагались помещения «стрит-ритейл» на Кутузовском, Ленинском и Ленинградском проспектах, на улицах 1-й Тверской-Ямской, Красная Пресня и др.

В пределах Садового кольца предложения о продаже можно было найти на улицах Тверской, Пятницкой, Остоженка и Арбат, а также на самом Садовом кольце. По данным компании «Jones Lang Lassalle» стоимость выставленных объектов колебалась от 2 до 25 миллионов долларов за лот.

Рисунок 9. Динамика стоимости на рынке продажи помещений «стрит-ритейл», USD/кв. м.

По данным компании «Russian Research Group»

По оценке экспертов компании «МИЦ-Девелопмент», диапазон средней стоимости помещений «стрит-ритейл» в новостройках Москвы находится в диапазоне от 150 тыс. до 500 тыс. руб./кв. м. При этом возможны отличия в зависимости от конкретных параметров объектов, например, стоимость продажи нежилых помещений в объектах ГК «ПИК» составляет 120 – 400 тыс. руб./кв. м.

Спрос на рынке помещений «стрит-ритейл» (аренда и продажа)

По оценке экспертов компании «Jones Lang Lassalle» наиболее активно во втором квартале 2013 года спрос на помещения «стрит-ритейл» предъявляли розничные отделения банков, предприятия общепита, продуктовые магазины и супермаркеты. Премиальные бренды одежды и обуви осуществляли поиск помещений под флагманские магазины. Востребованы были помещения практически всех форматов площадью до 1 000 кв. м. Вместе с тем, супермаркеты предъявляли спрос на помещения площадью от 1 000 до 2 000 метров.

Характер спроса на крупных магистралях Москвы имеет определенные особенности в сравнении со спросом в торговых коридорах центра города. Помещения на центральных улицах представляют интерес для банков, ресторанов и кафе, магазинов одежды, а на магистралях спрос формируется магазинами одежды и обуви (среднего ценового сегмента), супермаркетами, розничными отделениями банков, мебельными магазинами и салонами красоты.

Эксперты рынка отмечают снижение уровня вакантных площадей на помещения «стрит-ритейл» расположенные на центральных улицах (по разным оценкам до 3-5%). На второстепенных торговых коридорах данный показатель показал стабильную динамику в первом полугодии 2013 года и оценивается в 10%.

По данным компании «Магазин Магазинов» наиболее активными игроками на рынке помещений «стрит ритейл» остаются предприятия общественного питания – стабильно высокий спрос третий год подряд сохраняется как со стороны полноценных ресторанов, так и со стороны предприятий быстрого питания. Заметной тенденцией прошедшего полугодия можно считать значительный рост спроса на уличные помещения со стороны продуктовых сетей – как за счет ключевых игроков рынка, так и за счет компаний второго эшелона.

Спрос на площади «стрит-ритейл» со стороны банков продолжает активно расти – доля запросов со стороны арендаторов данного профиля растет из года в год. В первом полугодии 2013 года стабилизировался такой показатель, как средняя запрашиваемая площадь – в среднем, под банковские отделения требуется 150 кв. м., что в 1,5-2 раза меньше, чем в 2010-2011 годах.

Значительный процент сделок с торговой недвижимостью на магистралях приходится на куплю-продажу. В то время как помещения в центре города покупают в основном частные инвесторы, на магистралях спрос на покупку помещений кроме них предъявляют и конечные пользователи – преимущественно банки и продуктовые супермаркеты.

Тенденции и прогнозы развития рынка помещений «стрит-ритейл»

Эксперты выделяют следующие основные тенденции и прогнозы рынка помещений «стрит-ритейл»:

Интересный эксперимент по подбору арендаторов реализовала компания «Регион девелопмент» на территории проекта «Жилой квартал 9-18» в Мытищах. Разработка концепции инфраструктуры была организована на начальной стадии реализации проекта и покупатели моги самостоятельно выбрать необходимые в жилом комплексе объекты посредством онлайн-голосования. Таким образом, был сформирован tenant-mix, на основе которого будут проведены тендеры. В случае успеха проекта возможно использование данного подхода и другими участниками рынка. По результатам второго квартала 2013 года уровень вакантных помещений на основных торговых коридорах Москвы снизился по разным оценкам до 3-5%, а на второстепенных остался на прежнем уровне в 10%. В ближайшее время эксперты не прогнозируют значительных колебаний уровня вакантных помещений и ставок аренды. Рост ставок в размере 5-7% возможен на помещения, находящиеся в зонах притяжения станций метро. Усиливается тренд на дальнейшую специализацию улиц, развитие на них определенных кластеров торговой недвижимости. В качестве примера можно привести развитие ресторанов на Арбате, магазинов одежды и ресторанов на Кузнецком Мосту, Петровке и т.д. При этом для арендатора при выборе помещения важную роль играет имиджевая составляющая улицы. Появление на основных торговых коридорах арендаторов нестандартных форматов (для данных локаций) – мужских парикмахерских (barber shop), шоу-румов и т.п. Усилился интерес со стороны ритейлеров к формату «партизанского» магазина – ряд международных сетей кафе и ресторанов вышли на рынок именно через этот формат. «Партизанские» магазины (они же «pop-up store», «pop-up retail»), это формат торговых точек, подразумевающий их краткосрочное функционирование. Появление нескольких качественных ритейлеров на Ленинградском проспекте в районе метро Сокол и Аэропорт может придать импульс развитию рынка помещений «стрит ритейл» в этих районах, формируя дополнительные пешеходные потоки. Наиболее активный спрос в третьем квартале 2013 года ожидается со стороны розничных отделений банков, предприятий общепита, продуктовых магазинов и супермаркетов. Объекты, приобретенные с аукционов, будут выведены собственниками на рынок к началу нового делового сезона, что повысит уровень предложения. Активность сделок купли-продажи, находившаяся на высоком уровне во втором квартале 2013 года, в следующем квартале может снизиться – в данный момент инвесторы стремятся как можно быстрее закрыть сделки с тем, чтобы с началом осени иметь возможность подписывать договоры с арендаторами. Наиболее перспективными для дальнейшего развития «стрит-ритейла» являются Ленинский, Комсомольский и Кутузовский проспекты. Это связано с большим количеством качественной жилой недвижимости, формирующей спрос на предприятия торговли на обеих сторонах улицы, наличием уже сформированных ритейл-кластеров, а также наличием планов городских властей по реконструкции и увеличению пропускной способности Кутузовского и Ленинского проспектов.Выводы по обзору

По итогам второго полугодия 2013 года можно судить о разнонаправленной динамике цен продажи и аренды в торговом сегменте рынка встроенных помещений – ставки аренды находились в положительной плоскости при снижении стоимости продажи помещений. Объем предложения объектов коммерческой недвижимости в аренду во втором квартале 2013 года по сравнению с первым кварталом 2013 года вырос на 4% по общей площади объектов. По сравнению с аналогичным периодом 2012 года объем предложения уменьшился на 18%. Средняя ставка аренды за второй квартал 2013 года по торговой недвижимости выросла на 2% (до 1 078 USD/кв. м./год), по офисной недвижимости – снизилась на 3% (до 547 USD/кв. м./год), а по производственно-складской выросла на 1% и составила 218 USD/кв. м./год. Во втором квартале 2013 года по отношению к первому кварталу 2013 года объем предложения вырос на 6% по общей площади объектов коммерческой недвижимости, а по сравнению со вторым кварталом 2012 года объем предложения увеличился на 3%. Всего во 2 квартале 2013 на продажу было выставлено 1 840 объектов общей площадью 2 878 тыс. кв. м. По отношению к первому кварталу 2013 года цены продажи коммерческой недвижимости изменились существенно лишь в производственно-складском сегменте (+9%). Изменения в других сегментах оказались не столь значительными и составили 1% в торговом и 0,2% в офисном. По оценке компании «Russian Research Group», объем предложения помещений «стрит-ритейл» во втором квартале 2013 года вырос на 5% по общей площади объектов. По сравнению с аналогичным периодом 2012 года объем предложения сократился на 15%. Объем предложения по общей площади помещений «стрит-ритейл» за второй квартал 2013 года увеличился на 2% в центре (в пределах Садового кольца) и на 5% за его пределами. По сравнению со вторым кварталом 2012 года объем предложения по общей площади снизился на 21% в центре, и на 14% - за его пределами. Средняя ставка аренды по помещениям «стрит-ритейл», расположенным внутри Садового Кольца во втором квартале 2013 года выросла на 16% и составила 2 474 USD/кв. м./год. По данным компании «Магазин магазинов», средний диапазон ставок аренды в новостройках Московского региона для помещений площадью около 100 кв. м. составляет 500-700 USD/кв. м./год. Во втором квартале 2013 года объем предложения на рынке продажи помещений «стрит-ритейл» увеличился на 4% по общей площади объектов. По сравнению с первым кварталом 2012 года объем предложения сократился на 31%. Всего во втором квартале 2013 года на продажу было выставлено 186 помещений «стрит-ритейл» общей площадью 57 тыс. кв. м., из них 38 объектов находилось внутри Садового Кольца и 148 объектов – за его пределами. Во втором квартале 2013 года средневзвешенная цена продажи помещений «стрит-ритейл» в центре снизилась на 1% до 18 066 USD/кв. м. За пределами центра средневзвешенная цена выросла на 1% до 8 207 USD/кв. м. По оценке экспертов компании «Jones Lang Lassalle» наиболее активно во втором квартале 2013 года спрос на помещения «стрит-ритейл» предъявляли розничные отделения банков, предприятия общепита, продуктовые магазины и супермаркеты. Премиальные бренды одежды и обуви осуществляли поиск помещений под флагманские магазины. Востребованы были помещения практически всех форматов площадью до 1 000 кв. м. Вместе с тем, супермаркеты предъявляли спрос на помещения площадью от 1 000 до 2 000 метров.

Реклама

Популярные новости

Реклама

Календарь новостей

Меню сайта

Реклама

Архив новостей

Реклама